Estimando la Presión de Venta Shanghai: Investigamos el Desbloqueo de Ethereum

La tan esperada bifurcación dura Shanghai/Capella se ha efectuado este mes de abril 2023, y permite que se tramiten retiros del ETH en staking. En esta entrega, dividimos entre grupos de stakers y evaluamos la posible presión de venta que puede desatarse tras el evento.

Resumen Ejecutivo

Este artículo habla de la cantidad estimada de ETH en staking que puede ser inmediatamente retirada y vendida ahora que ha llegado la actualización Shanghai. Tras examinar los distintos grupos en staking y sus diferentes motivaciones para vender el ETH recientemente liberado, estimamos que después de la actualización Shanghai se puede vender un total de 170.000 ETH.

Hemos proyectado que sólo 100.000 ETH (190M $) de las recompensas acumuladas se retirarán y venderán. Además, esperamos que el número de validadores se duplique, aunque se limitará la cantidad de stake que se libere al día. Creemos que tan solo una fracción de ese total, en torno a los 70.000 ETH (133M $), se volverá líquido.

Incluso en el caso extremo de que se retire y venda la máxima cantidad del stake y recompensas posible, el volumen vendedor seguiría estando dentro del típico volumen que ingresa a los exchanges semanalmente. De modo, que llegamos a la conclusión de que incluso el caso más extremo tendría un impacto aceptable sobre el precio de ETH.

La Actualización Shanghai

La tan esperada bifurcación dura Shanghai/Capella se llevó a cabo este 12 de abril del 2023, y permite que se retiren los fondos de ETH depositados en el staking del nuevo mecanismo de consenso por Prueba de Participación de Ethereum. Los primero depósitos llegaron en nobiembre del 2020, antes de que se inaugurara la cadena Beacon, y hasta ahora, los stakers no han tenido acceso ni a su ETH en staking, ni a las recompensas que hayan acumulado.

Dado que algunos stakers llevan en activo desde el Génesis de la Cadena Beacon, llevan acumulando recompensas desde hace más de dos años, y han atravesado un ciclo alcista/bajista entero desde entonces. Y todo esto ha hecho que se especule mucho acerca las posibles repercusiones sobre el mercado y la oferta, ya que con la actualización se desbloquean aproximadamente unos 18M de ETH (33.920M $, el 15% de toda la oferta de ETH en circulación). Las principales preocupaciones han girado en torno a si el capital desbloqueado inundará el mercado generando temporalmente una presión de venta significativa sobre ETH.

El objetivo de este informe es evaluar el panorama del staking de ETH, desarrollar un marco que establezca cuáles son los diferentes grupos de stakers, y determinar las posibles repercusiones de la bifurcación dura Shanghai. Para ello, hemos generado varias simulaciones que responderán las siguientes preguntas:

- ¿Quién tiene más probabilidades de retirar su ETH en staking?

- ¿Cuál se estima que sea el volumen de ETH en staking que se retire finalmente?

- ¿Cuánta presión de venta podemos esperar generen estos retiros?

Comprendiendo el Staking de Ethereum

Para poder hacernos una idea completa del estado actual del staking, vamos a recordar brevemente los aspectos técnicos que afectan a cada participante del mecanismo de consenso por Prueba de Participación de Ethereum.

- Los depositantes son individuos o entidades privadas que envían 32 ETH al contrato inteligente de Ethereum para convertirse en un validador. Un depositante puede controlar tantos validadores como veces pueda depositar 32 ETH para ello.

- Los validadores son entidades virtuales que residen en la Cadena Beacon, al servicio del sistema de consenso de Ethereum. Se les puede equiparar a una calve privada y su balance, ambos quedan registrados a nivel del mecanismo de consenso. Se escogen validadores seudoaleatoriamente para verificar y avalar la validez de las transacciones y el resto de información que contenga un bloque. De tanto en tanto, se les asigna proponer un bloque en el que se agrupan esas transacciones. Por esa labor, los validadores reciben recompensas en forma de staking de ETH, y se dividen entre recompensas por bloque a nivel de consenso y en recompensas por comisión a nivel de ejecución por procesar esas transacciones (sólo que la comisión prioritaria la recibe el validador, mientras que la comisión base se quema).

- Los nodos son el hardware físico que ejecuta el software validador. Cada nodo puede albergar muchos validadores. Los propios depositantes pueden operar esos mismos nodos, o pueden delegar en proveedores de servicios staking de terceras partes.

Los Depositantes son el Actor Principal

Se ha estudiado muy a fondo la economía de staking de Ethereum, la mayoría de investigaciones se centran en los validadores como parte principal de esta economía de tipo staking.

Para nuestro análisis, creemos que tiene más sentido enfocarse en los depositantes, ya que los depositantes pueden ser dueños de múltiples validadores y, en última instancia, es a nivel depositante (humano) donde tienen lugar todas las decisiones sobre retiros de fondos y modo de empleo de todos esos fondos.

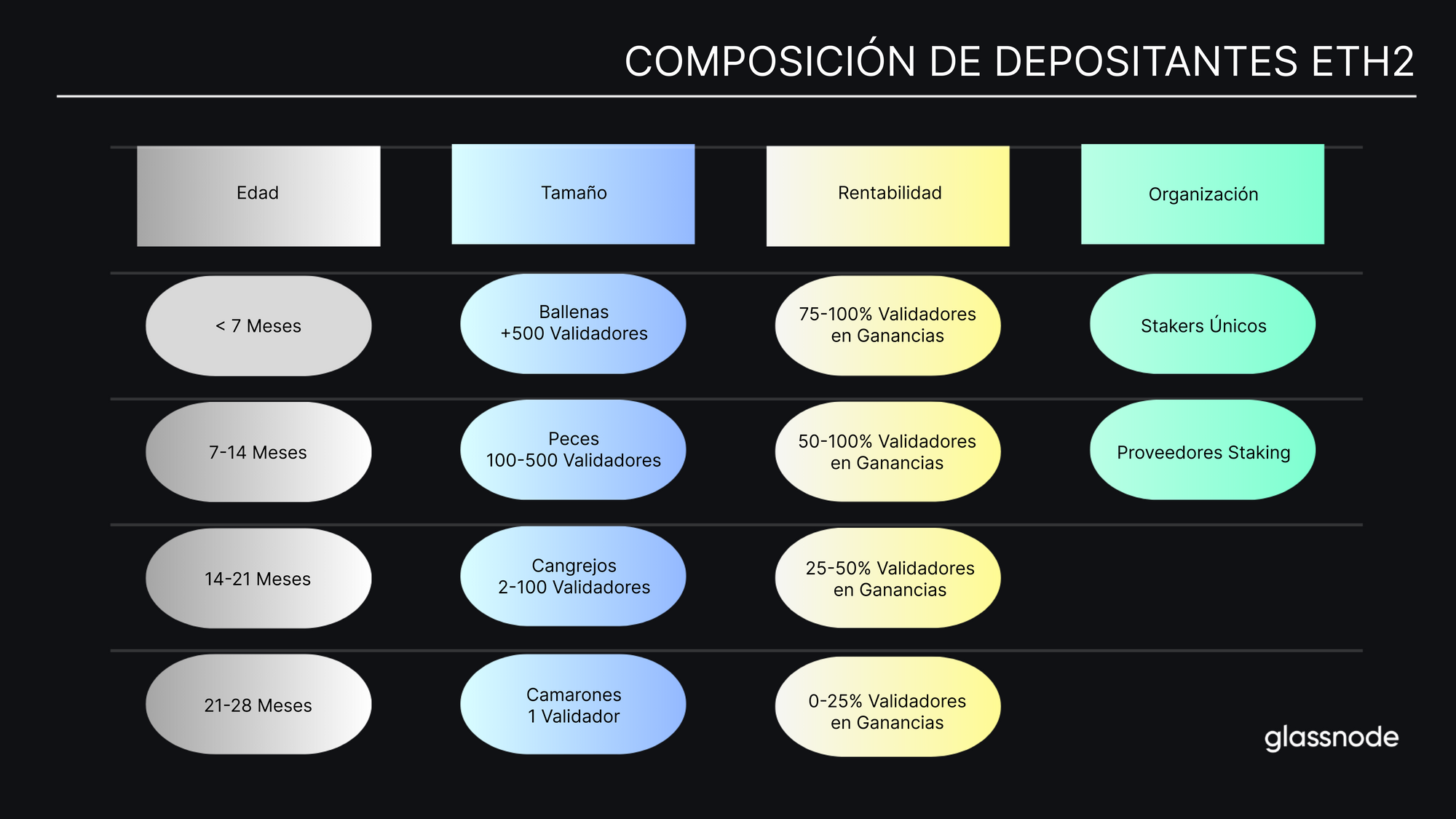

Para poder comprender las posibilidades que trae consigo la actualización Shanghai/Capella, vamos a separar a los depositantes en diferentes grupos en base a sus necesidades y motivaciones a la hora de hacer o no staking con ETH. La siguiente gráfica muestra las divisiones que hemos escogido, donde se consideran principalmente cuatro factores:

- Edad del Depositante: La cantidad de tiempo que lleva activo el staking.

- Tamaño del Depositante: La cantidad de validadores que posee.

- Rentabilidad del Depositante: Las ganancias/pérdidas no realizadas entre todos los validadores que posea.

- Organización: Diferenciando entre Individuos (stakers únicos) y Proveedores de Staking de terceros.

A tener en cuenta: Entendemos que los individuos o entidades privadas pueden emplear diferentes direcciones de cartera para depositar su stake en la red. Como suele pasar por ejemplo con los proveedores de Servicios de Staking. Por tanto, hemos obviado las carteras depositantes que pertenecen a estos proveedores en nuestro conjunto de datos, y les hemos analizado enteramente por separado. Nuestra intención con ello es evitar que aparezcan distorsiones en la señal que tratamos de encontrar con nuestro siguiente análisis.

Stakers Individuales vs. Institucionales

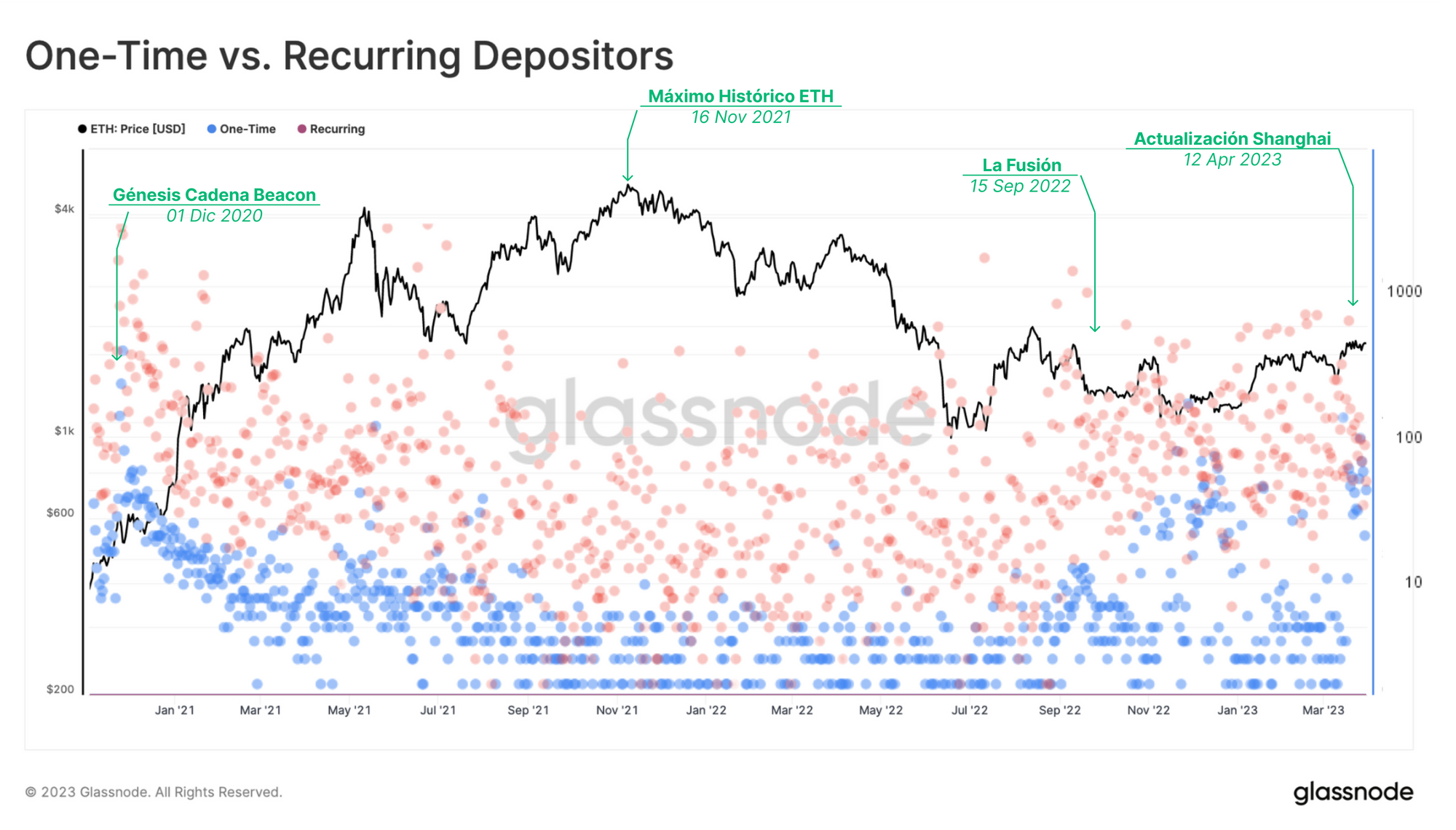

Cuando estudiamos el panorama staking es importante diferenciar entre stakers privados, quienes disponen de sus propias instalaciones en casa, y depositantes institucionales/proveedores de staking. En la siguiente gráfica hemos excluido a los proveedores de staking ya que muchas de estas entidades utilizan direcciones de un sólo uso para recibir sus depósitos, lo que causaría distorsiones.

Al fijarnos en la cantidad de depositantes diarios, podemos separar entre los que han depositado una sola vez 🔵 y las direcciones de carteras que hayan depositado varias veces 🔴.

Encontramos que los depositantes únicos 🔵 son precisamente los más presentes durante los grandes eventos de la industria, como puede ser el nacimiento de la Cadena Beacon, la Fusión o la actualización Shanghai, lo que sugiere que existe cierta confianza en las mejoras de ingeniería del proyecto. Eventos a nivel de ejecución como por ejemplo el colapso de Terra y su torrente de consecuencias no llegaron a afectar la actividad depositante.

Hay que recalcar que la reserva de staking está formada principalmente de depositantes que han efectuado múltiples depósitos 🔴 (utilizamos escala logarítmica) y por tanto son dueños de más de un validador. Se aprecia que estos depositantes recurrentes efectúan más de 1.000 depósitos diarios en total. Muy interesantemente, durante el mercado alcista del 2021, la Cadena Beacon registró valores más bien apagados en la cantidad de nuevos depositantes.

Proveedores de Staking

Los proveedores de staking son entidades de mayor envergadura que permiten que los usuarios deleguen sus ETH a los nodos validadores del proveedor. Al ceder sus ETH a estos nodos, los usuarios pueden obtener recompensas apoyando al network sin la necesidad de realizar el mantenimiento de sus propios nodos validadores, o incluso sin la necesidad de aportar los 32 ETH que se requieren.

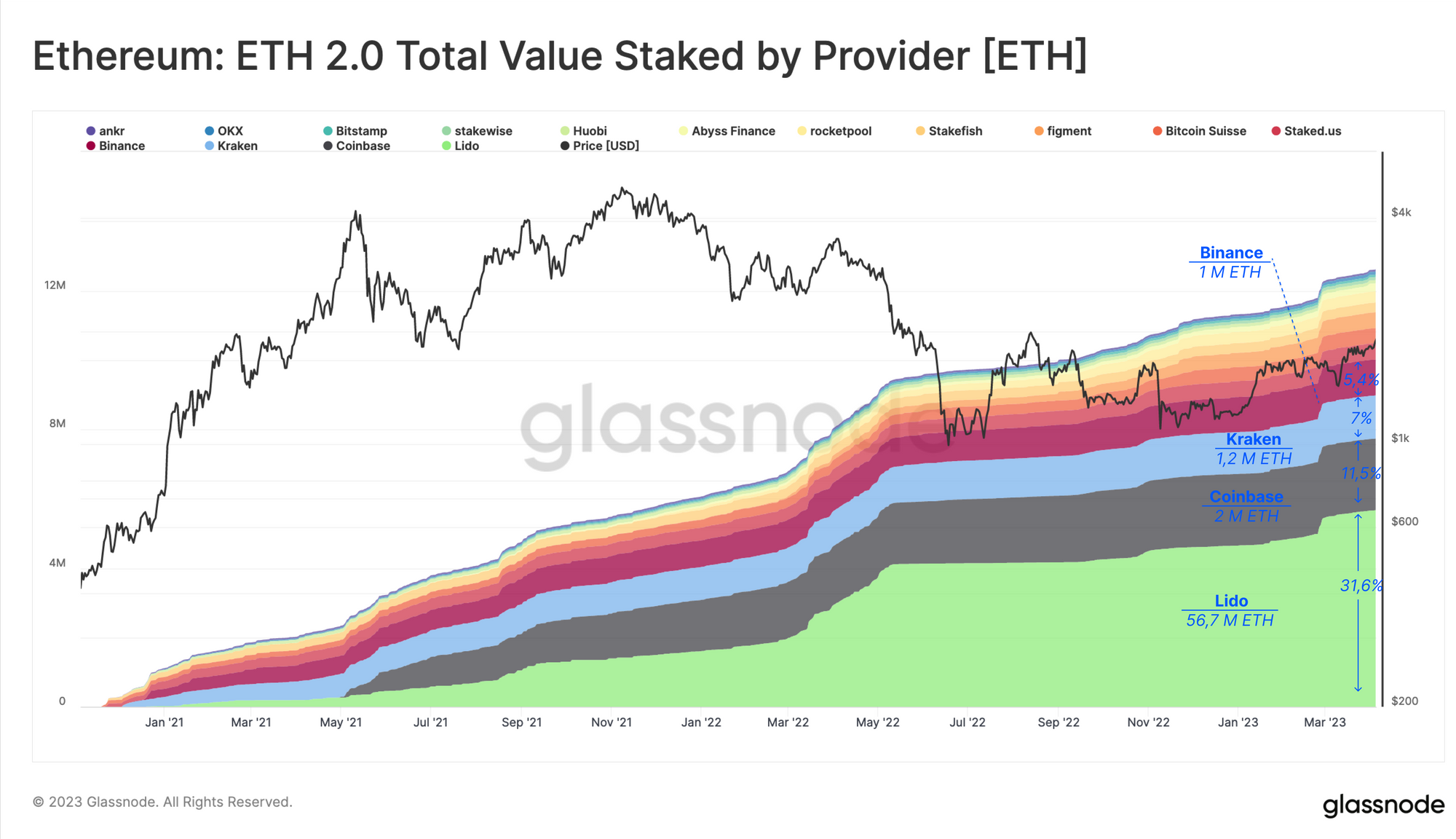

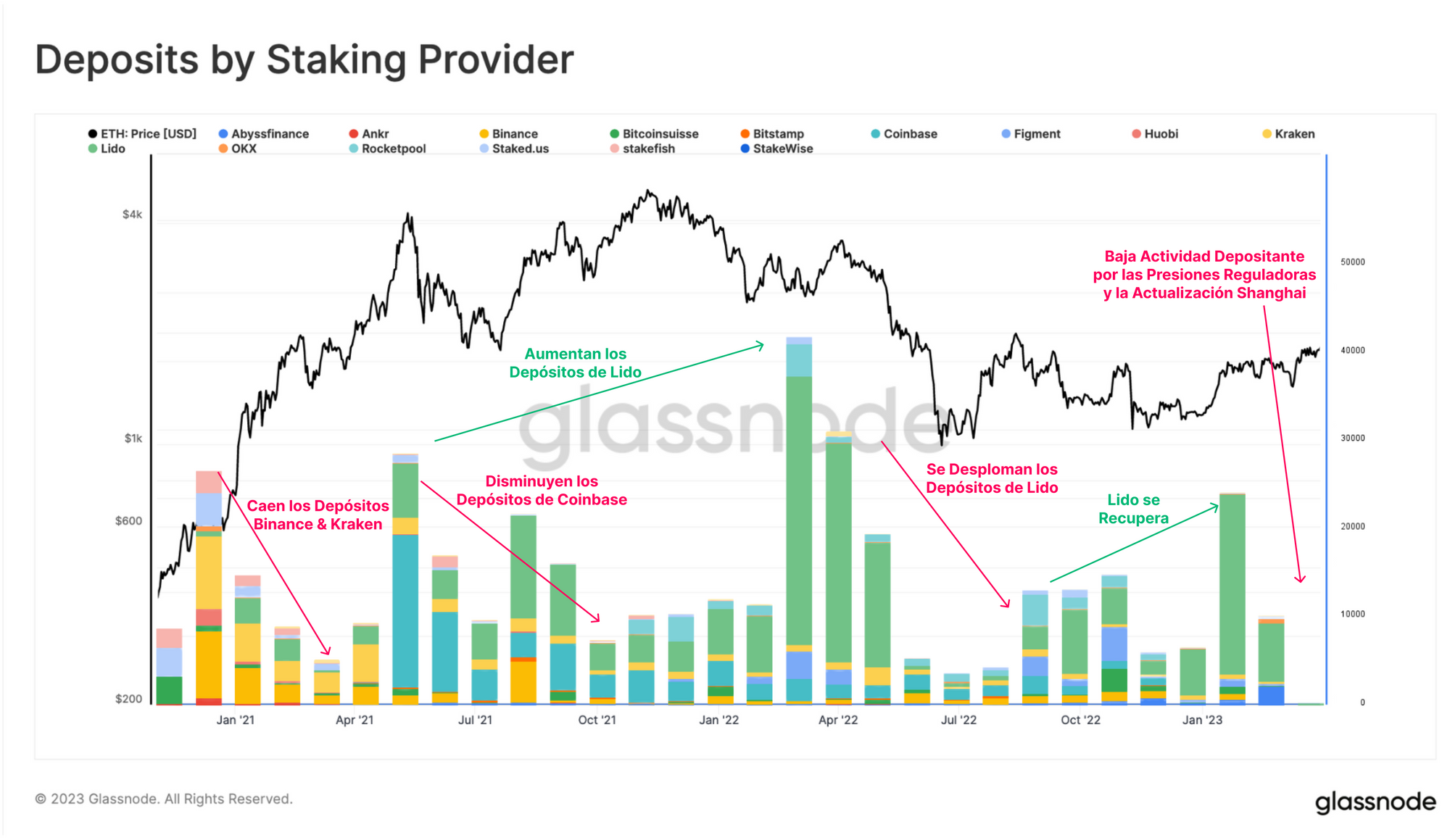

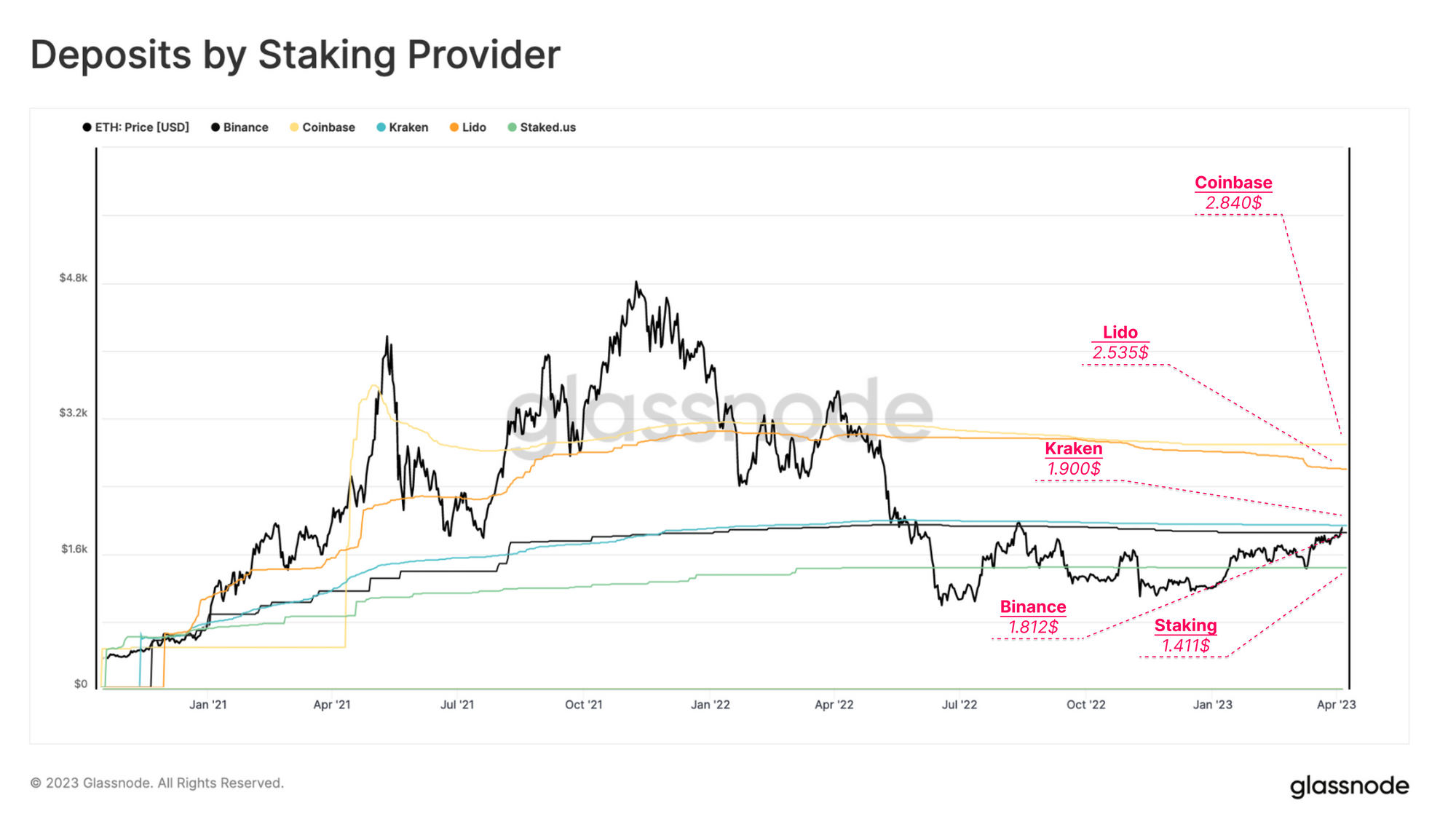

En particular, los proveedores de staking líquido, quienes ofrecen a sus usuarios una recompensa derivada en forma de token por su participación en el staking, han crecido enormemente en cuota de mercado a lo largo de estos dos últimos años. En la actualidad, Lido es el líder de mercado, y acapara ya más del 30% de la red de staking entera. Los exchanges centralizados como Coinbase, Kraken y Binance le siguen con una participación del 11,5%, 7,0% y 5,4% respectivamente.

Al fijarnos de cerca en la cantidad de depósitos efectuados por los proveedores de staking a lo largo del tiempo podemos observar claramente los cambios de dominancia:

- Durante los primeros seis meses después de la aparición de la Cadena Beacon, Kraken y Binance fueron los depositantes principales. Sin embargo, Coinbase y Lido les adelantaron después.

- La dominancia de Lido creció tremendamente durante la segunda mitad del 2021, aunque el token stETH sufrió bastante durante el colapso de LUNA-UST, la bancarrota de Three Arrows Capital y Celsius. Es en parte debido a que estas entidades tenían importantes posiciones o ligaduras con dicho token por aquel entonces.

Por consiguiente, los depósitos efectuados por parte de todos los proveedores de staking se desplomaron a mediados del 2022, especialmente los de Lido, y sólo se empezaron a recuperar lentamente hacia finales de año. Más aún, encontramos enormes retrocesos en la actividad de staking de los exchanges centralizados, algo que puede atribuirse a la incesante presión regulativa que Estados Unidos está ejerciendo sobre estas instituciones. De hecho, Kraken dio por concluidos sus servicios de staking dentro del territorio norteamericano en febrero del 2023 tras haber sido multado por el SEC, y Coinbase ha anunciado que seguirá los mismos pasos en marzo del 2023.

Edad del Depositante

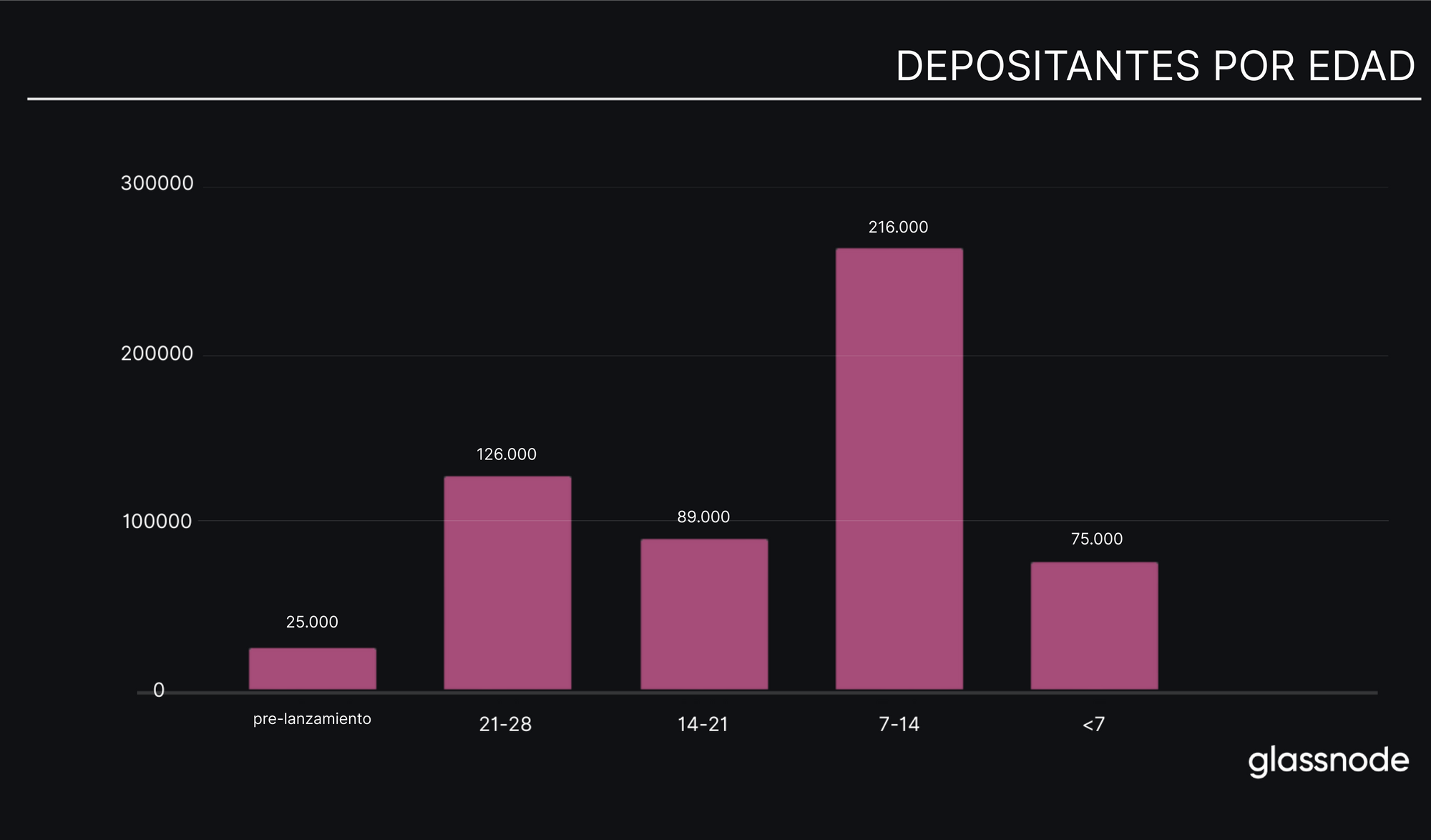

La edad del depositante se obtiene gracias a la fecha en que el validador efectúa su contribución para calcular el tiempo que un depositante lleva participando en la economía staking. Esto incluye tanto a los depositantes recurrentes como a los únicos, pero volvemos a descartar a los proveedores de staking de la ecuación.

Después agrupamos a los depositantes en cinco nichos, unos aglomerados en los cuatro cuartos del tiempo que lleva activa la Cadena Beacon (un grupo diferente cada 7 meses) y uno para los que entraron en el staking antes de la aparición de la Cadena Beacon. Para nuestra sorpresa, detectamos una cantidad relativamente elevada de en torno a los 25.000 depositantes, cuya edad media precede al lanzamiento de la nueva capa de consenso de Ethereum. Atribuimos estos depósitos a inversores con un altísimo grado de convicción, ya que es evidente que apuntarse al barco validador en aquel momento era una actividad de alto riesgo. Incluso se podría argumentar que esos depositantes no consideran el ser validadores como una oportunidad de inversión, si no que son más bien miembros del círculo interno de Ethereum, o miembros de la comunidad muy motivados por garantizar la seguridad del network, y no tanto por generar ganancias.

Además, vemos que la mayoría de depositantes tienen entre seis meses y un año de edad. Es indicativo de que la confianza en la economía de staking de Ethereum ha crecido a lo largo del último año, especialmente tras el éxito de la Fusión y las posibilidad de efectuar retiros a corto plazo.

Tamaño del Depositante

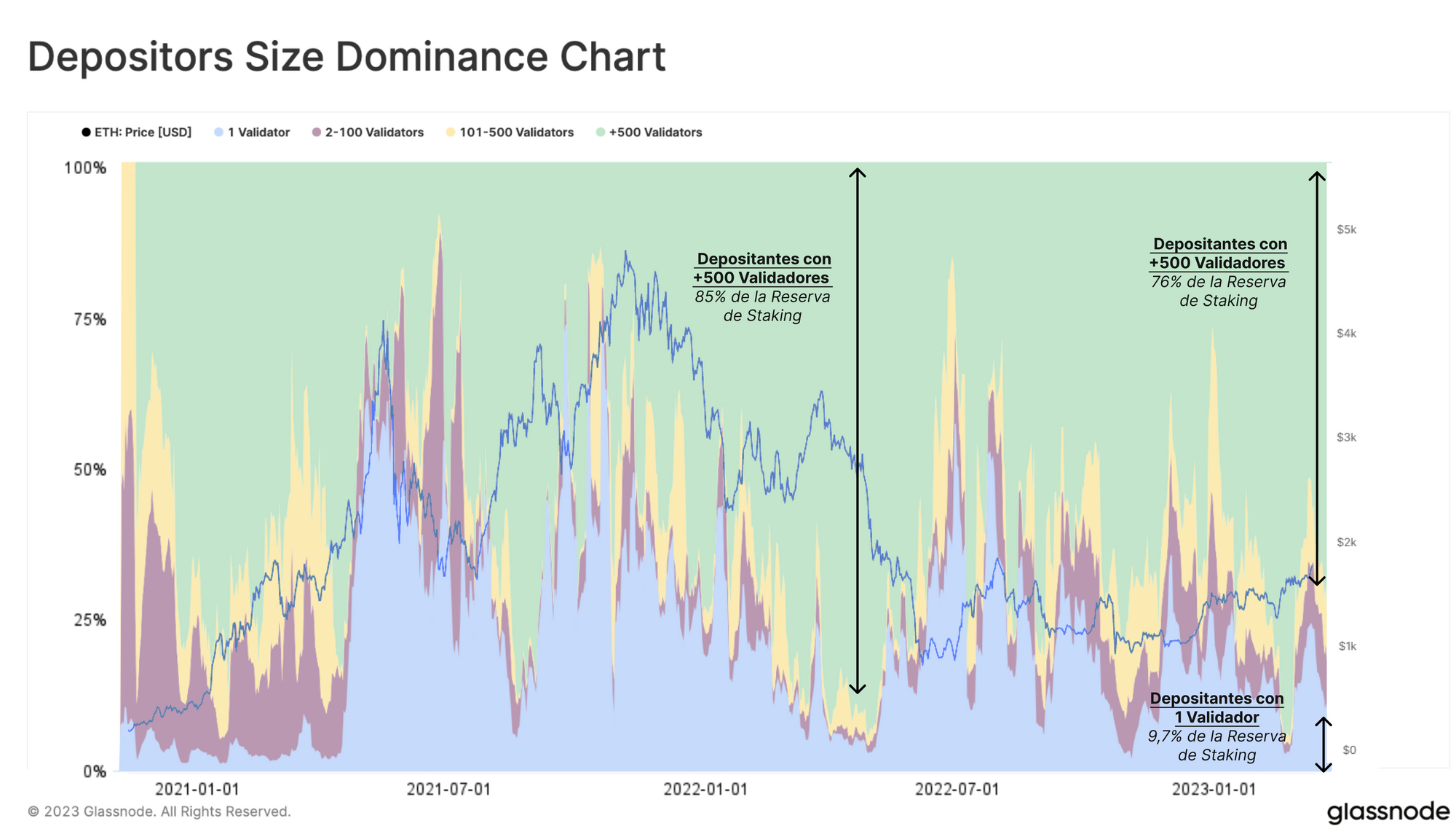

El siguiente paso va a ser examinar la envergadura de los depositantes individuales, por supuesto volviendo a excluir a los proveedores de staking. Al contrario que las gráficas anteriores, que tenían en cuenta depósitos únicos aislados, aquí vamos a calcular la cantidad total de validadores que una cartera depositante acumula con el tiempo. Luego los agrupamos en nichos según tamaño.

Sorprendentemente, seis meses después la inauguración de la Cadena Beacon, la reserva de staking se dividió entre depositantes con un único validador (camarones) 🔵 y otros en posesión de más de 500 validadores (ballenas) 🟢. Durante la última carrera alcista, se incorporaron a la reserva de staking una gran cantidad de depositantes únicos. Aunque esta cantidad descendió abruptamente con las turbulencias que sufrió el mercado en el 2022, parece que los stakers únicos se lo pensaron dos veces antes de participar en la reserva de staking tras la llegada del mercado bajista.

Las entidades Cangrejo 🔴 y Pez 🟡 con entre 2 y 500 validadores mantienen una dominancia increíblemente baja de apenas el 13,5% del total.

Rentabilidad del Depositante

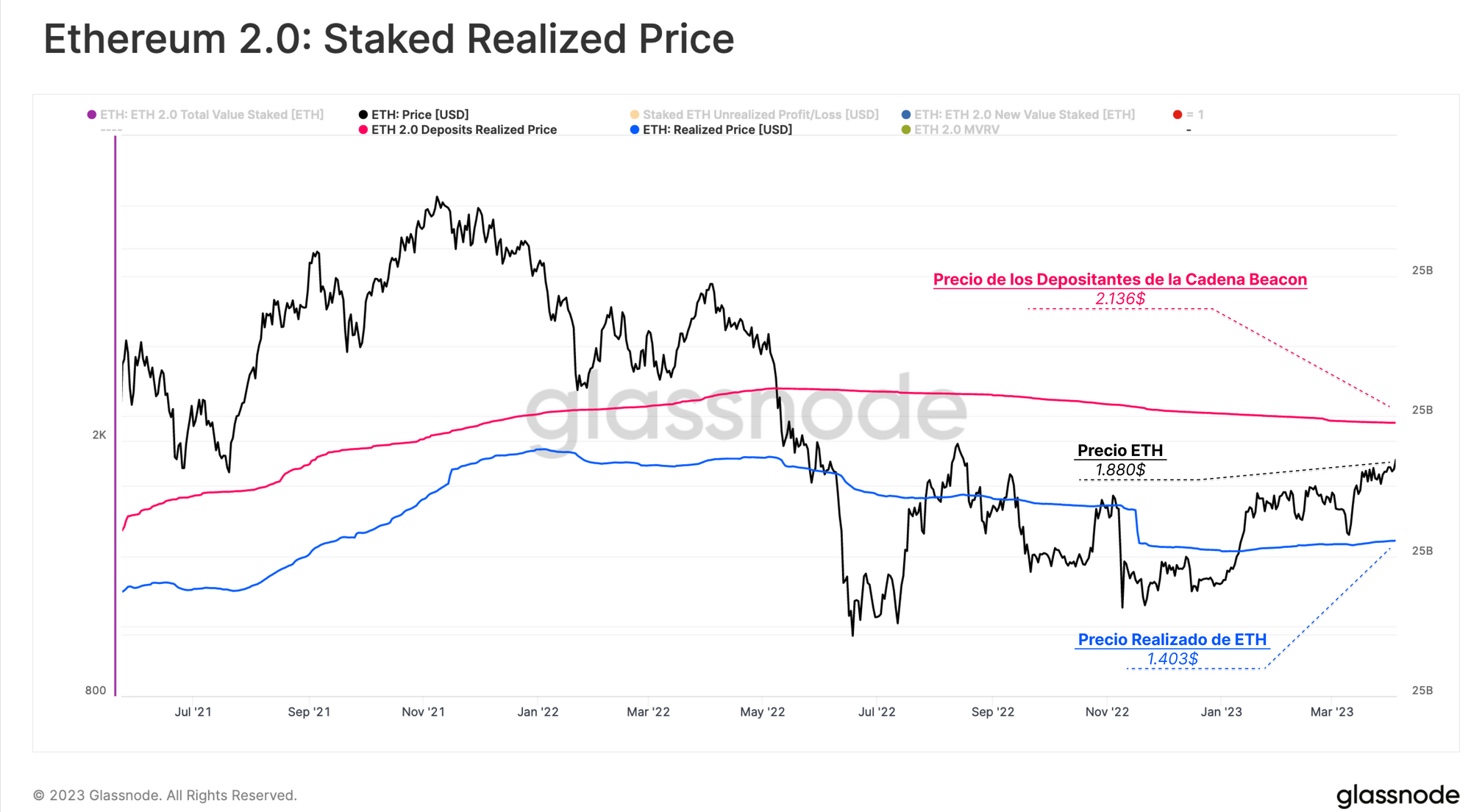

Para determinar la rentabilidad de un depositante, tenemos que calcular el precio realizado de sus fondos en staking, que no es otra cosa más que el valor de ETH en el momento en que realizaron su depósito, y eso lo comparamos con el precio actual. Gracias a este sencillo cálculo disponemos de una estimación acerca de las Ganancias/Pérdidas No Realizadas que soporta de media cada depositante.

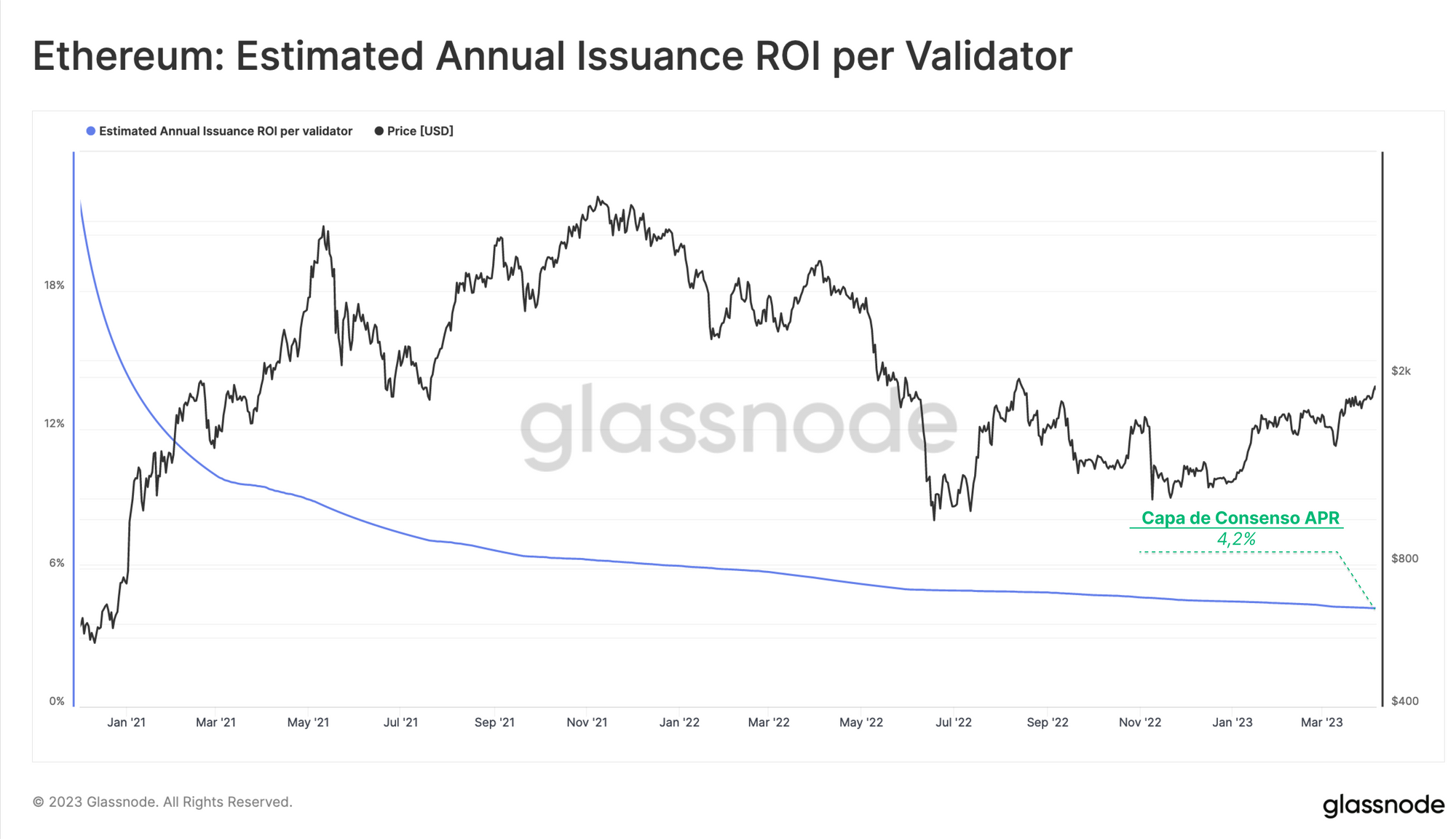

Actualmente, el precio medio de depósito 🔴 entre todo el ETH en staking ronda los 2.136$, lo que quiere decir que la pérdida no realizada media gira en torno al -13% del precio sport actual. En cambio, el precio realizado del network de Ethereum 🔵, que refleja el precio medio al que la oferta completa de ETH se desplazó por última vez, es de 1,403$, lo que supone en estos momentos un +36% de ganancias no realizadas.

Al centrarnos en el Precio Realizado de los proveedores de staking, hallamos que el coste base de Coinbase y Lido está cerca de un 50% por encima del actual precio de mercado de ETH. Binance y Kraken por su parte, que recibieron su mayor flujo de depósitos a comienzos del pasado mercado alcista, están más o menos en tablas, entre los 1.812$ y los 1.900$ respectivamente.

Que el precio realizado de Coinbase y Lido sea tan elevado entraña una dinámica interesante porque ambos ofrecen derivados de staking líquido sobre el ETH en staking, lo que permite que los usuarios vendan, o mejor aún, mitiguen su riesgo con estrategias compensatorias que potencialmente conllevan asegurarse un mejor Precio Realizado a través de otros mercados secundarios.

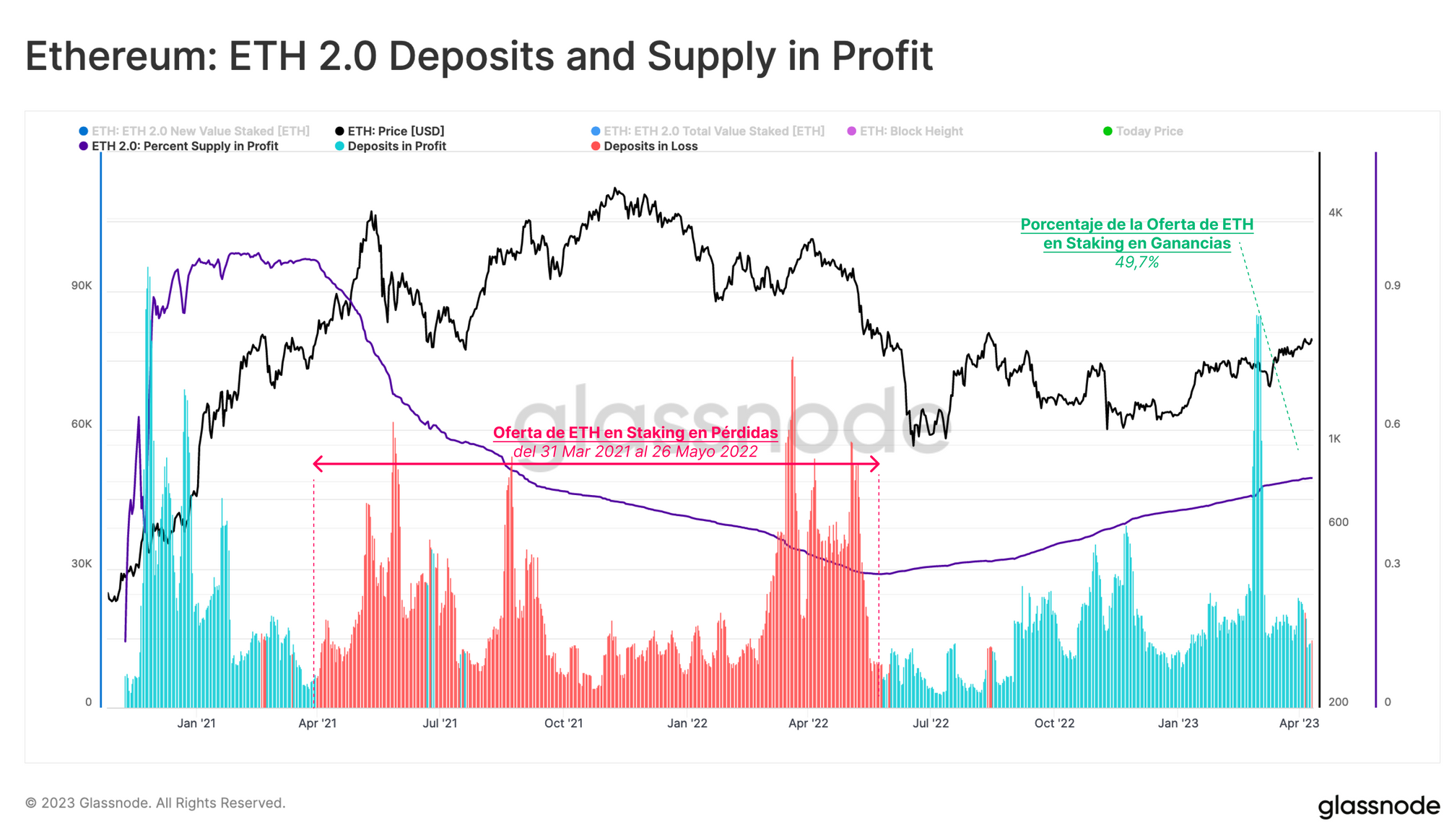

Si el precio del ETH en staking en el momento del depósito está por debajo del precio de mercado de ETH de hoy en día, consideramos que el stake está en pérdidas. No es de extrañar que la oferta de ETH depositada durante la cumbre del mercado alcista entre mediados del 2021 y mediados del 2022 esté soportando pérdidas no realizadas. Aproximadamente hasta la mitad de la cantidad total en staking está en pérdidas, información importante para estimar las dinámicas de retiro que pueden sucederse ahora que Shanghai ya está aquí.

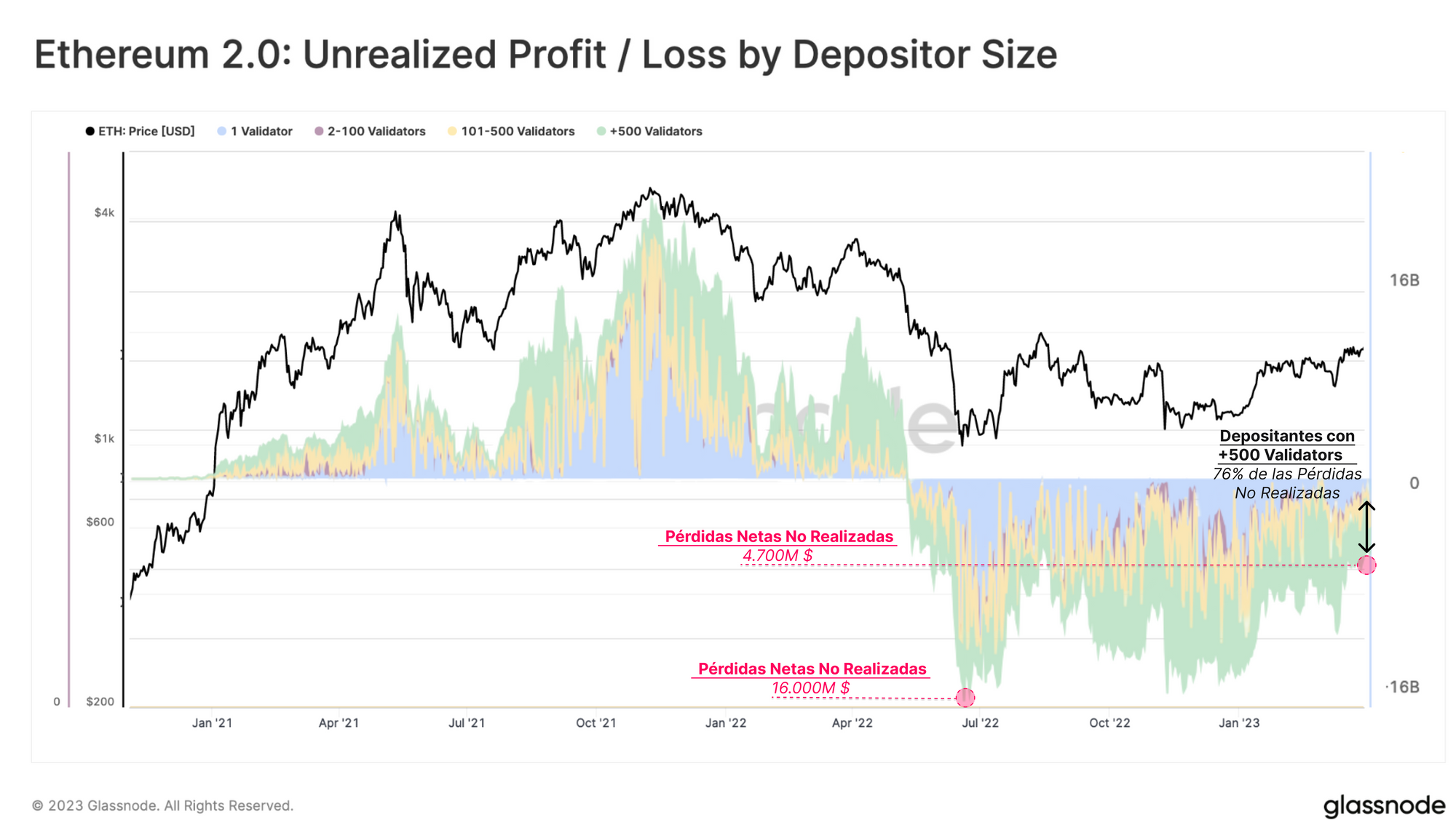

Sacando la diferencia entre el Precio Spot de ETH y el Precio Realizado del ETH depositado, deducimos la magnitud en dólares americanos de las ganancias o pérdidas no realizadas que los stakers tienen entre manos. Al dividirlo por tamaños de depositante, podemos hacer grupos en base a las pérdidas o ganancias de los diferentes tipos de depositantes. Tras alcanzar el pico máximo de pérdidas no realizadas de 16.000M $ que tuvimos en julio del 2022, las pérdidas no realizadas suman en estos momentos 4.700M $. Son perdidas que acarrean principalmente los depositantes de porte Ballena, quienes acaparan el 76% de todas las pérdidas no realizadas.

Simulamos Retiros Post-Shanghai

En esta sección estimamos la cantidad de ETH en staking que puede ser inmediatamente retirada y vendida ahora que ha llegado la actualización Shanghai.

Aunque los depositantes hasta ahora han sido incapaces de retirar sus fondos en staking, sí que podían firmar una salida voluntaria para indicar su deseo de cesar su participación en la reserva de staking. El día de la actualización, la lista de espera de los voluntarios a salir ascendía a 1.229 validadores, además de los 214 validadores censurados que fueron expulsados inmediatamente en cuanto se habilitaron los retiros (un total de 46.176 ETH, 85,7M $).

Shanghai permite dos tipos de retiros: parciales o completos. Los retiros parciales, automáticamente retiran las recompensas de staking acumuladas de un validador, dejando su balance a 32 ETH. Los retiros completos implican clausurar por completo un validador y extraer el balance total en stake.

El proceso de retiro es igualmente automático tanto para los validadores que efectúan retiros parciales como completos. Se hace un barrido automático que escanea linearmente al conjunto de validadores empezando por el índice 0. Si el validador no ha firmado su salida voluntaria ni ha sido expulsado, en exceso de balance de ETH se separa y envía automáticamente a la capa ejecutiva del protocolo. Si un validador ha firmado su salida voluntaria y ha completado el tiempo de espera requerido, se le saca. En cada espacio (12 segundos), se inspecciona y procesa a 16 validadores. Con la cantidad actual de validadores que hay, el proceso debería tardar hasta 4,5 días en completarse.

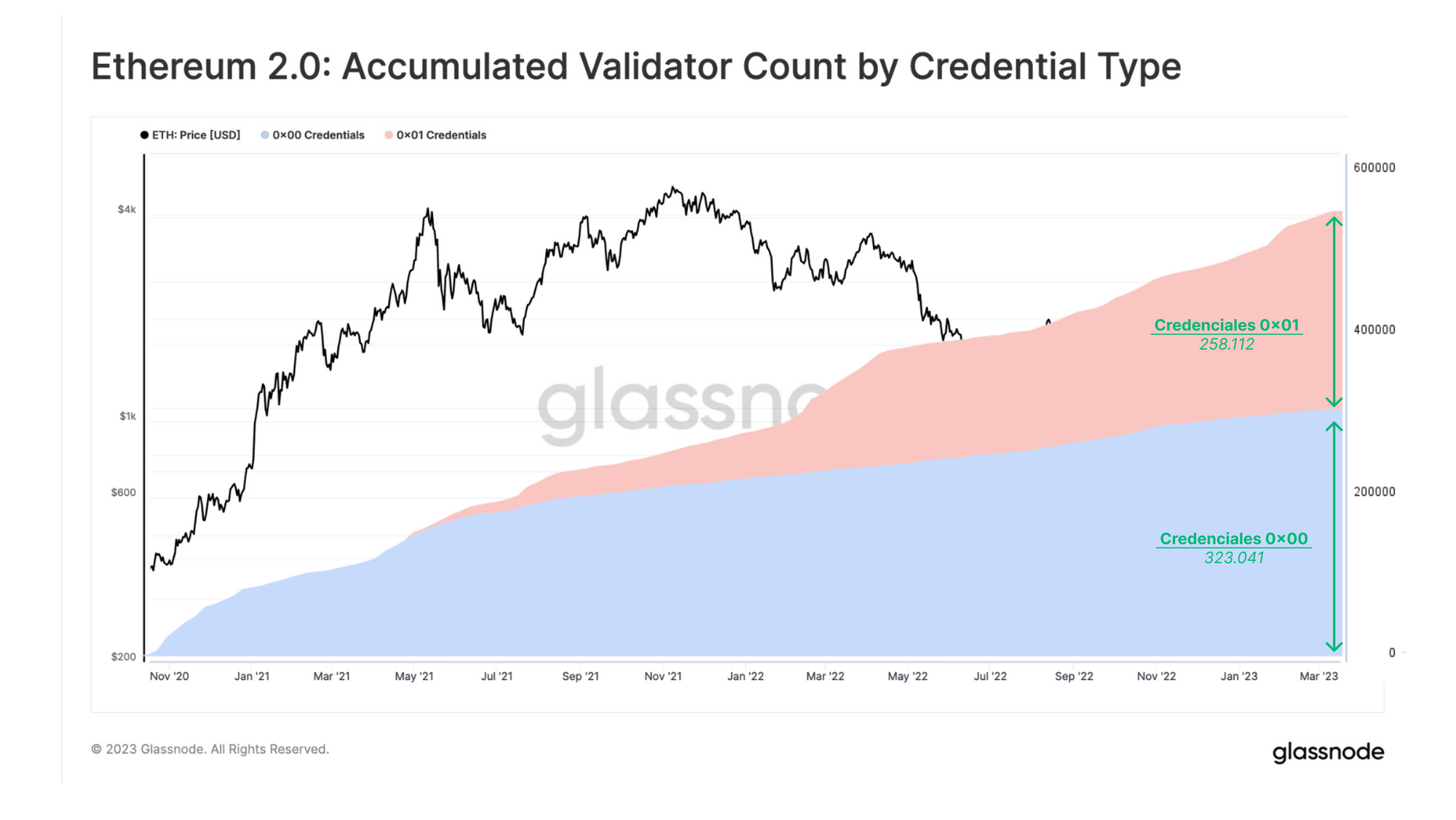

Sin embargo, el periodo de inspección del conjunto total de validadores se trava por la cantidad de validadores que deben actualizar sus credenciales de retiro. Los credenciales de retiro determinan a dónde se envía el ETH. Durante los inicios del sistema por Prueba de Participación, a los validadores se les otorgaba credenciales tipo 0x00. Esos validadores debían actualizar sus credenciales al tipo 0x01 para poder participar de este proceso automático. Actualmente, cerca de 300.000 validadores deben actualizar aún sus credenciales de retiro, y esto sólo es posible ahora que se ha producido la actualización Shanghai/Capella. Para nuestro análisis, hemos recalculado que la duración del proceso automático será de un mínimo de 2 días, en base a la cantidad actual de validadores que son aptos para retirar sus recompensas tras la actualización Shanghai.

Expectativas de Retiros Parciales

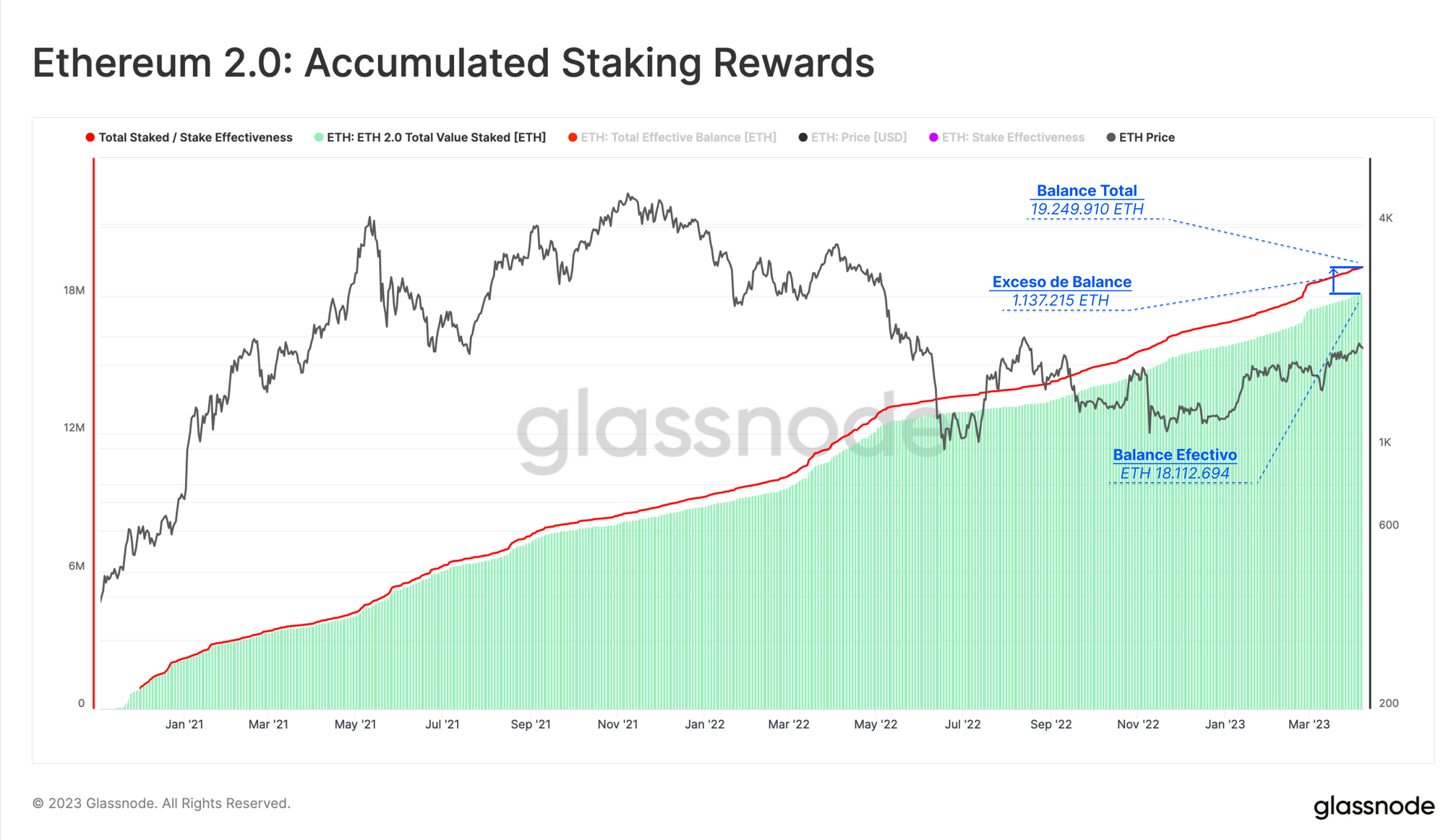

Shanghai representa un peculiar caso en el que las recompensas acumuladas en el transcurso de más de 2 años se desbloquean de golpe. En estos momentos, el exceso de balance, que no participa de forma activa en el mecanismo por Prueba de Participación, es de en torno a 1.137M de ETH, un valor total de cerca de 2.100M $. Después de la actualización Shanghai, esa cantidad se desplazó íntegramente de la Cadena Beacon a las direcciones de los depositantes en la red central de Ethereum.

Como acabamos de describir, sólo los validadores con credenciales de retiro de tipo 0x01 podrán ser partícipes de este proceso de retiro automático. En la actualidad, apenas el 44% de los validadores tienen las credenciales adecuadas. Por tanto, aún quedan muchos validadores por actualizar sus credenciales de retiro, y muchos de los cuales ingresaron durante los primeros días de existencia de la Cadena Beacon, por eso son los que más volumen en ganancias llevan acumulado por su participación en el staking. Este es un fenómeno estudiado muy a fondo por Data Always, y nosotros hemos reinterpretado la siguiente gráfica para ilustrar cómo ha evolucionado el recuento de validadores de estos dos grupos con distintas credenciales.

En base al ratio derivado de este análisis, los validadores con credenciales 0x00 son dueños del 75% de todas las recompensas acumuladas. De modo que, los validadores con credenciales tipo 0x01 tienen acceso al 25% restante, el equivalente a 276.000 ETH que fueron retirados en un lapso de dos días.

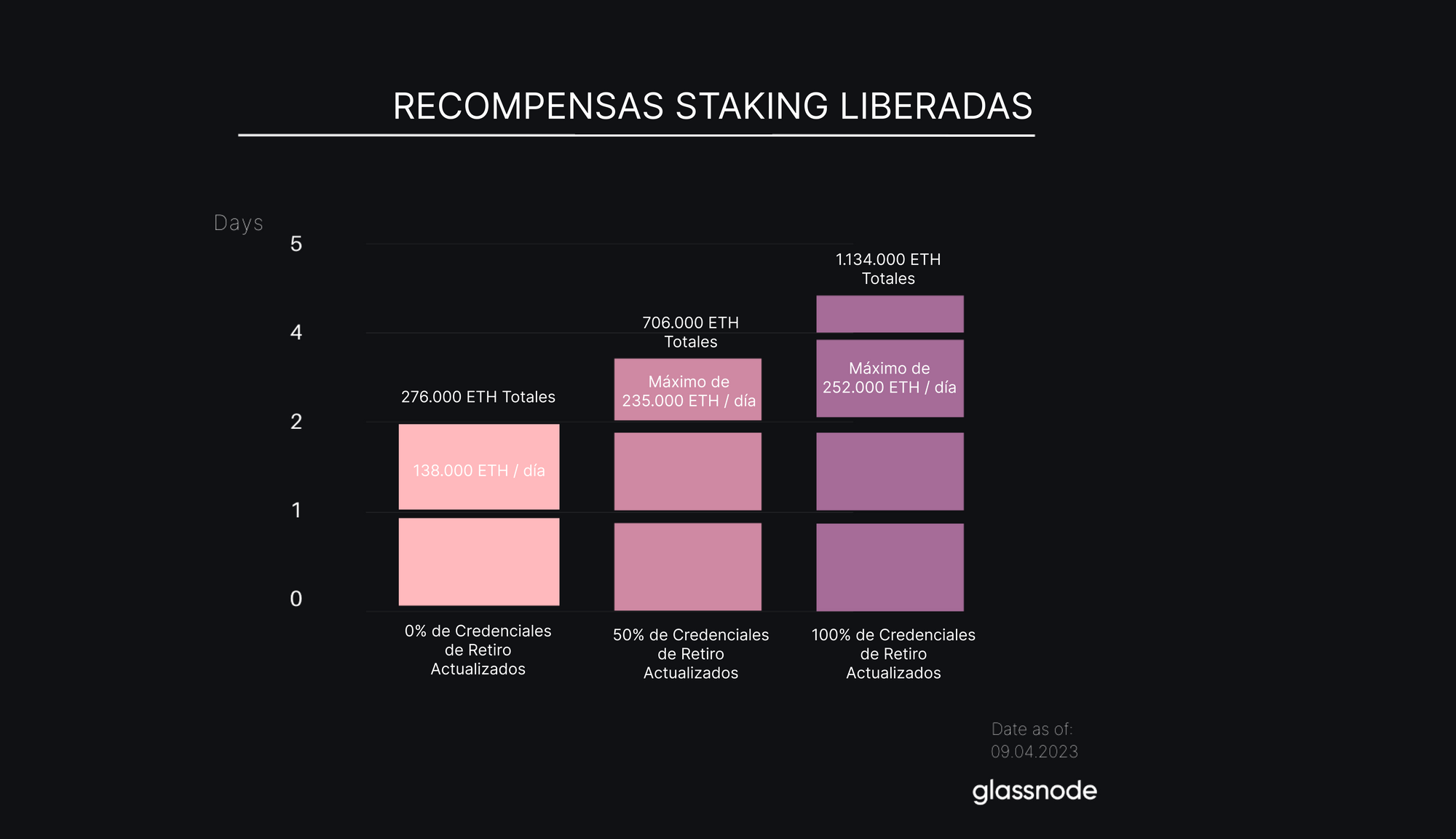

En el supuesto caso e que el resto de validadores actualicen sus credenciales de retiro ahora que ha llegado la actualización Shanghai, sólo podría ocurrir a un ritmo de 16 validadores por bloque, y veríamos una suma total de 1,137M de ETH escapar de la Cadena Beacon en el transcurso de 4,5 días.

La siguiente gráfica muestra el monto mínimo y máximo de recompensas a pagar, incluyendo la cantidad diaria de ETH que se desbloquearía en cada caso. Finalmente los valores estarán en algún punto intermedio entre estos dos valores extremos. Creemos que muchos depositantes han esperado para actualizar sus credenciales hasta que se implementara con éxito la actualización Shanghai y desbloquear sus recompensas acumuladas, por tanto estableceremos el baremo en un 50% de retiros. Así pues, esperamos que la cantidad real de recompensas staking desbloqueadas se acerque más a los valores mínimos del rango, en torno a los 706.000 ETH (1.310M $).

Para poder estimar cuánto de esas recompensas acumuladas se venderán realmente, las categorías de depositantes que hemos desarrollado anteriormente son de gran ayuda. Sabemos que Lido tiene una importante participación en términos de recompensas acumuladas y ha expresado su intención de re-introducirlas en el stake, y creemos que los demás proveedores de staking eventualmente harán lo mismo, lo que debería tener como consecuencia que una gran parte de las recompensas del staking se bloquearán de nuevo.

Con casi toda probabilidad podemos descartar que se produzca una avalancha de nueva presión vendedora por parte del resto de grupos del conjunto. Según la Gráfica de la Dominancia por Tamaño del Depositante, aproximadamente el 75% de los depositantes no-institucionales son principalmente acumuladores, quienes suman un total de 500 validadores con un balance en stake de +16.000 ETH. Los depositantes de este calibre financiero son mucho menos propensos a sentirse presionados a vender, incluso aunque los validadores estén en pérdidas. Dado que el mercado últimamente ha mantenido una tendencia positiva, es muy probable que este grupo de depositantes escoja reinvertir sus recompensas acumuladas en el staking y esperar a que llegue la siguiente gran carrera alcista.

Lo que nos deja dentro de un probable rango entre los 76.000 ETH (141M $) y hasta un máximo de 162.000 ETH (300M $) que nos permite medir la posible presión vendedora que pueda llegar de mano de retiros parciales tras la actualización Shanghai.

Expectativas de Retiros Completos

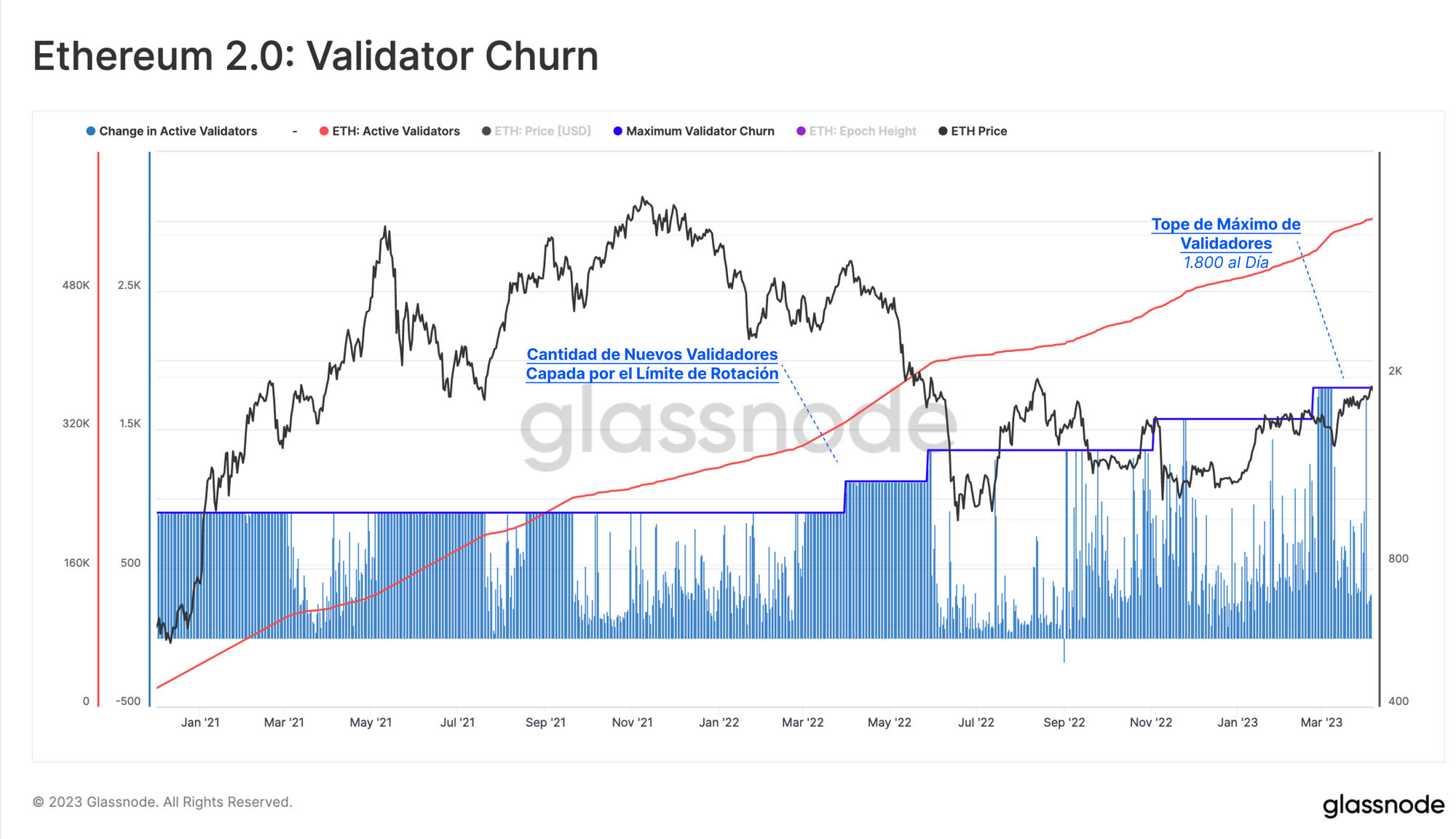

Pasando ahora a los retiros completos, es importante tener en cuenta que sólo hay una cantidad limitada de validadores que pueden efectuar su salida cada día. Como la seguridad de la red de Ethereum depende de que exista un grueso estable de validadores, hay puestos en marcha varios mecanismos que previenen que haya grandes fugas de validadores, y con ello que se drene en exceso el stake.

Esta cantidad diaria la determina la tasa de rotación, que establece tanto la cantidad de validadores entrantes como la de validadores en existencia. El propio límite de cancelación está correlacionado con el número de validadores activos en la reserva de staking.

Límite de Cancelación = Validadores_Activos/65536

Con el actual límite de cancelación de 8 por época, y las 225 épocas que hay al día, existe un máximo de 1.800 validadores que pueden cesar su participación diariamente, es decir 57.600 ETH. En nuestros registros históricos, podemos ver cómo el límite de cancelación afecta a los validadores entrantes.

Además del periodo de retiro que dicta el límite de rotación, los validadores deben esperar un retraso hasta que se activa su capacidad de retiro. El periodo de espera de aquellos que deciden salir voluntariamente es de 256 épocas, o lo que es lo mismo, unas 27 horas. Para aquellos validadores expulsados sin embargo el tiempo de espera es de 8192 épocas, unos 36 días. Después tenemos que agregar el tiempo que tarda el proceso de retiro automático, al cual hemos hecho alusión anteriormente.

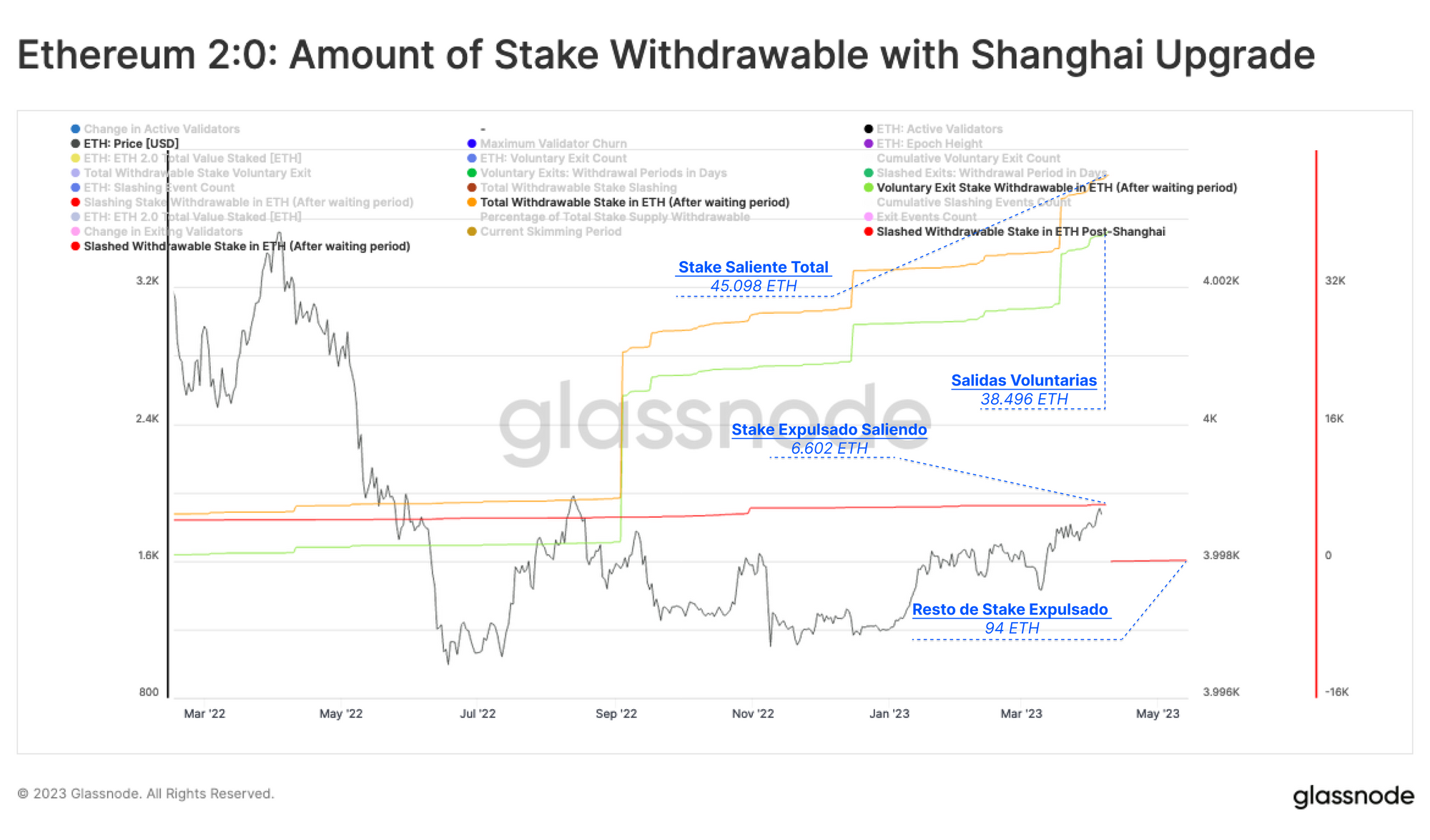

Considerando los datos de los que disponemos sobre el número de validadores que han salido y los que han sido expulsados, si factorizamos las diferencias en los periodos de espera, habremos estimado la cantidad de ETH acumulada que se ha vuelto inmediatamente disponible tras la actualización Shanghai.

Después de los tres grandes picos de salidas voluntarias que hemos observado - una justo después de la Fusión de septiembre 2022 y dos más este mismo año - actualmente existe un total de 45.098 ETH (equivalentes a 83,3M $) que se ha puesto ya a disposición de los stakers.

Tal y como hemos descrito, el proceso de retiro toma dos días hasta que todos puedan efectuar su salida de la Cadena Beacon, lo que significa que entre el 12 y 14 de abril hubo una fuga de al menos 45.098 ETH (83,3M $) en la Cadena Beacon.

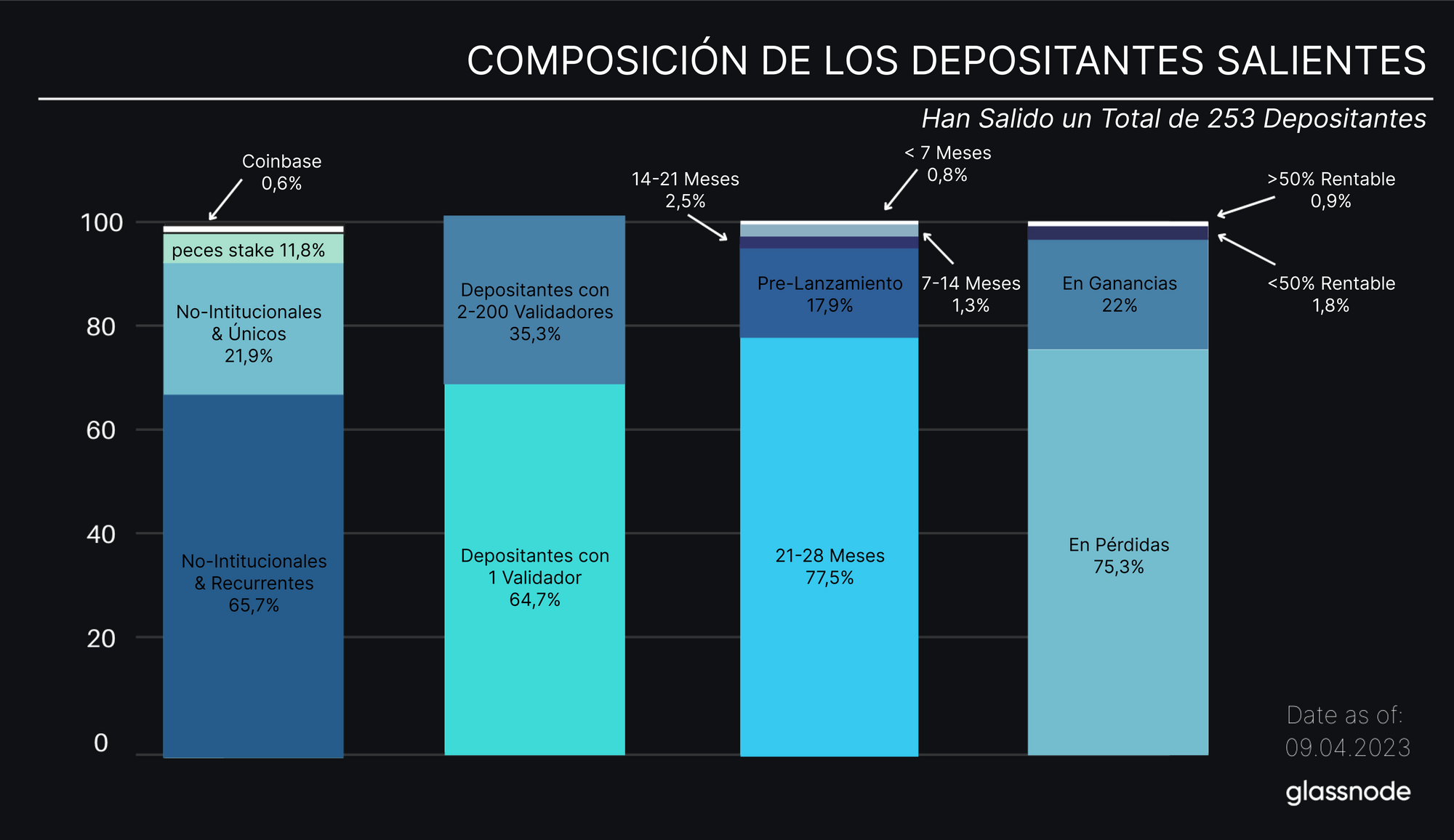

Mediante nuestro método de segmentación podemos determinar la composición de los depositantes que más probabilidades tengan de llevar a cabo un retiro completo de su stake. Encontramos que los validadores que ya han efectuado su salida suman un total de 253 depositantes.

Salta a la vista que muy pocos proveedores de staking han llegado a retirar sus validadores. Hasta ahora, de los mayores proveedores, sólo Coinbase ha anunciado que permitirá efectuar retiros inmediatamente después de que se ejecute la actualización Shanghai. Por su parte, parece que Lido sólo permitirá retirar a partir del mes de mayo, y Kraken y Binance aún no se han pronunciado al respecto.

Observamos además que los depositantes que más salen del network son aquellos que sólo controlan un validador y aquellos que depositaron su stake en la fase anterior al lanzamiento de la Cadena Beacon, o durante el primer trimestre de su existencia. Temporalmente coincide con los inicios de la carrera alcista, por ello vemos precisamente esa gran cantidad de depositantes en pérdidas no realizadas.

Por lo general cabe esperar que la presión de venta proveniente de esos grupos de depositantes sea liviana, sobretodo si a esos stakers tempranos les atribuimos un nivel de convicción más elevado. Dado que el panorama staking ha evolucionado dramáticamente desde su concepción, los stakers únicos de los inicios posiblemente se inclinen más hacia efectuar retiros, para después redepositar sus fondos, pero esta vez en nuevos proveedores de staking que les permitan reducir los riesgos y las cargas que implican mantener una posición en staking. Puede que también se quieran beneficiar de los nuevos tokens de Derivados Staking Líquidos (DSL), que les facilitan proteger la liquidez de ETH y utilizarlo como colateral en DeFi, todo mientras siguen ganando sus recompensas de staking con Ethereum.

Se prevé que Kraken clausure una cantidad significativa de sus validadores por la presión que su servicio de staking está recibiendo de parte del SEC en Estados Unidos. Otra gran fuente de retiros puede provenir directamente del Network de Cesius, ya que han declarado que venderán sus ETH en staking como parte de su proceso de quiebra, aunque es altamente improbable que ambas instituciones retiren sus fondos inmediatamente después de la actualización.

Incluso en el caso extremo de que se multipliquen las salidas voluntarias, la cantidad de stake pasando a forma líquida seguirá siendo reducida a consecuencia de los límites de cancelación que se han impuesto. Como mucho, podríamos esperar que se saque del stake una cantidad máxima de 57.600 ETH (109,4M $) tras la actualización Shanghai. Si la demanda por salir se mantiene arriba, se estará retirando del stake la misma cantidad de ETH a diario hasta que el límite de cancelación se reajuste.

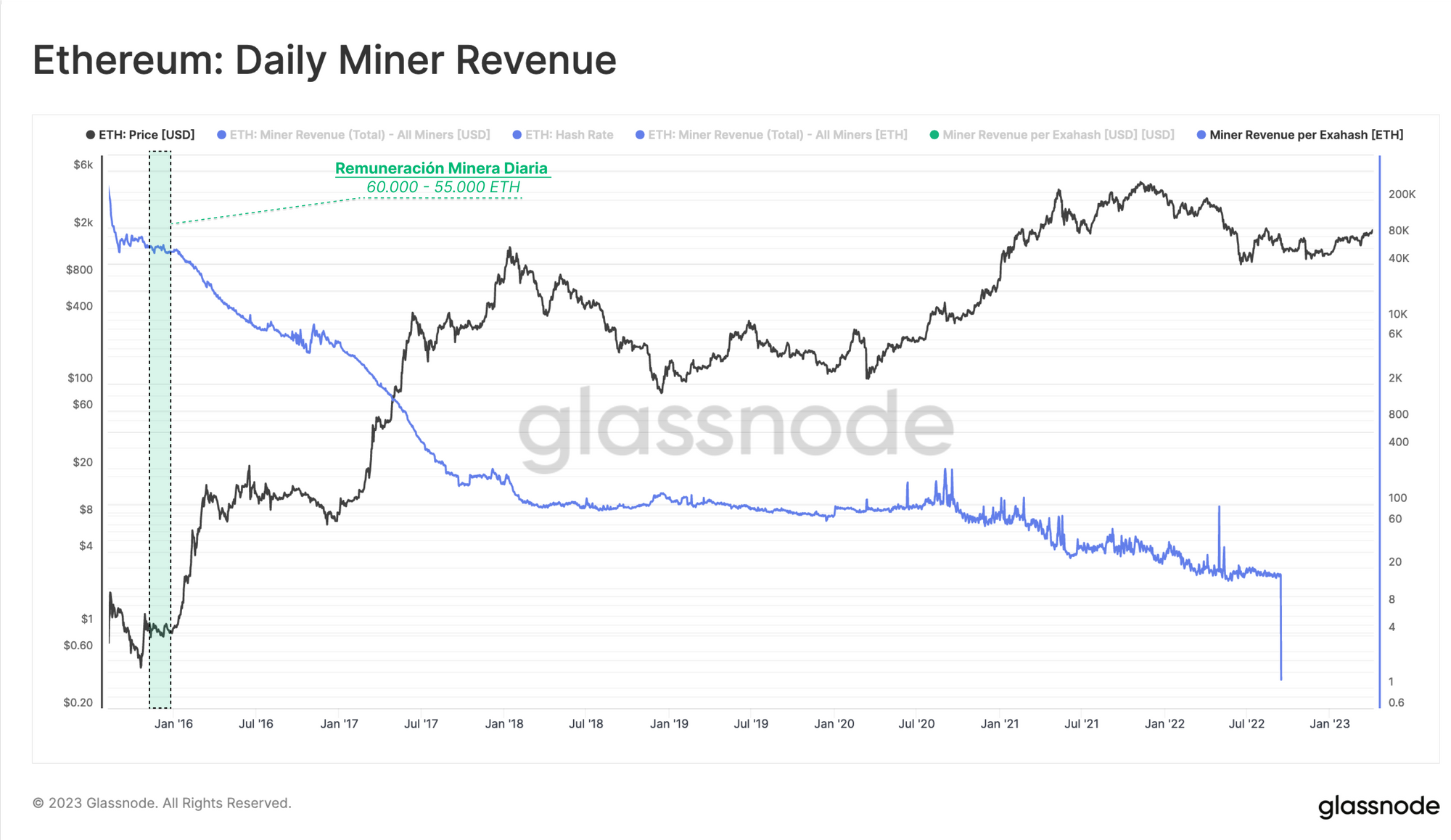

Para ponerlo sobre contexto, la cantidad de retiros debería provocar dinámicas similares a las que vimos durante los primeros días de la Prueba de Trabajo, en los que la remuneración minera oscilaba en torno a ese mismo rango (a pesar de que el precio de ETH andaba por debajo de 1$).

Estimando el Impacto Sobre la Oferta Total

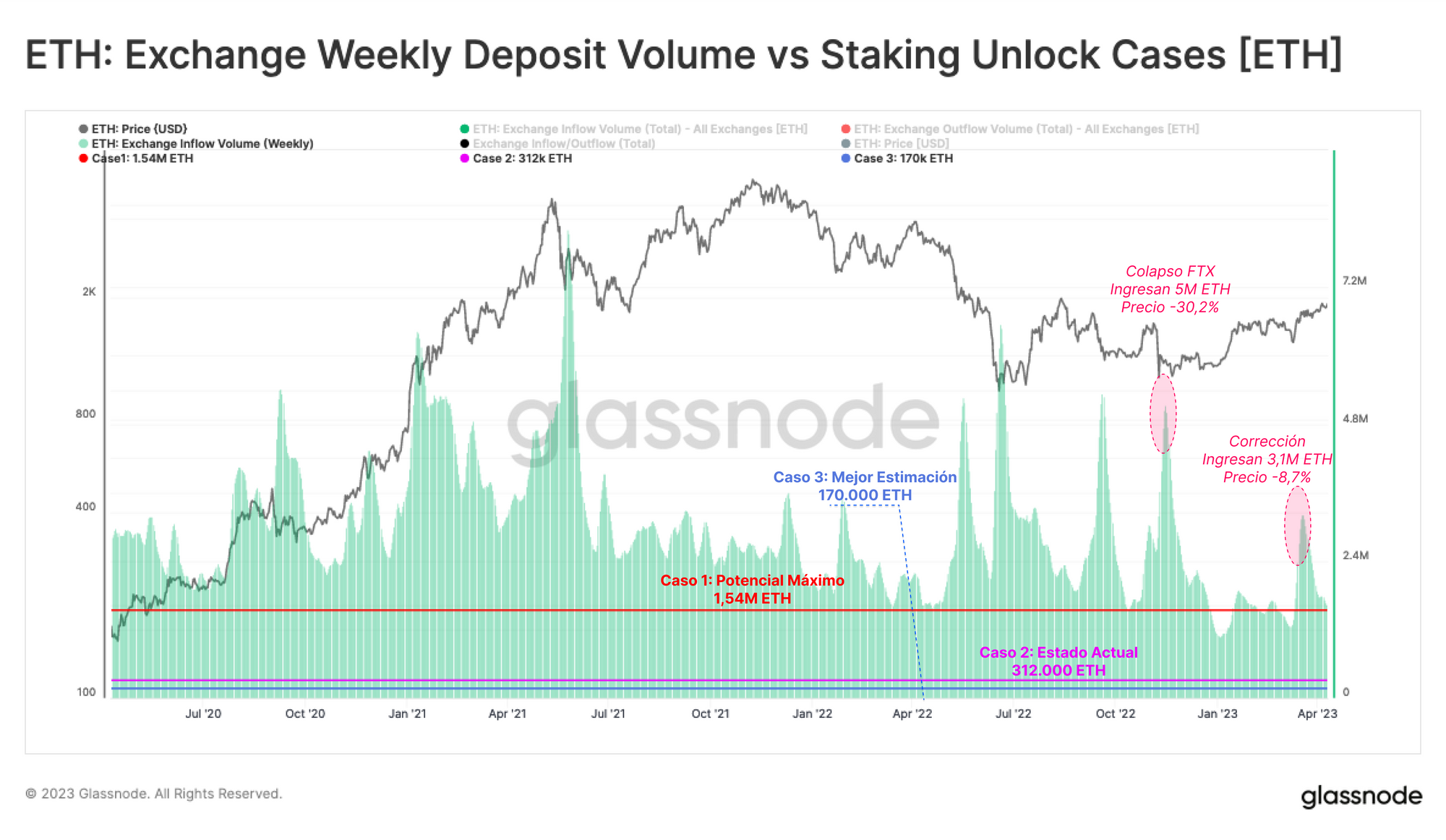

Teniendo en cuenta tanto los retiros parciales como completos, podemos estimar la oferta en movimiento después de la actualización Shanghai. Vamos a desarrollar tres casos con cantidades de stake retiradas diferentes, y que pueden ser vendidas por sus dueños:

- Caso 1: En el caso más extremo, la cantidad máxima de retiros permitida y todas las recompensas acumuladas se retirarán y venderán, lo que equivale a un total de 1,54M de ETH (2.930M $) tornándose líquidos de repente.

- Caso 2: El estatus quo actual, en el que tan solo las credenciales 00x0 van a recibir las recompensas de staking y se retirarán 45.000 ETH para venderse, tendríamos cerca de 312.000 ETH (592M $) volviéndose líquidos en una semana.

- Caso 3: Nuestra estimación más fiable, en la que el 50% de las credenciales se terminen actualizando, utilizamos nuestra metodología para segmentar a los depositantes, y asumimos ciertos aspectos sobre la convicción inversora y la rentabilidad. También creemos que la cantidad actual de validadores se doblará con la actualización Shanghai, por lo que estimamos que se venderá un total de 170.000 ETH (323M $).

Para verlo desde la misma perspectiva, lo vamos a comparar con el típico volumen de retiros en una semana cualquiera durante eventos de ejemplo, como el colapso de FTX, para determinar la magnitud potencial del suceso. Encontramos que incluso el caso más extremo en el que se venden 1,53M de ETH sigue estando dentro del rango medio semanal de ingresos a los exchanges. En otras palabras, en el caso más extremo los ingresos medios semanales se podrían doblar, y serían de una escala similar a la de la actual corrección de mercado, en la que el precio desciende un 8,7% pero se mantiene un índice de ingresos muy por debajo de lo que vivimos durante el colapso de FTX, que provocó una caída en el precio de un 30,2%.

Como la actualización Shanghai es un evento muy esperado y ampliamente comprendido, en base a nuestro análisis, la situación de desbloqueo será similar en magnitud a un día cualquiera para el mercado de ETH, y por tanto es muy poco probable que termine siendo tan fatalista como quieren creer muchos especuladores.

Resumen y Conclusiones

Mientras que por un lado no es posible predecir exactamente las consecuencias que tendrá la actualización Shanghai, este análisis trata de abordar las preocupaciones más presentes sobre las implicaciones económicas que tendrá el desbloqueo de toda esa oferta.

Cuando nos fijamos en el ETH en staking desde la perspectiva de los depositantes, y los dividimos en distintos grupos, hallamos qué conjuntos de inversores son los que más probabilidad tienen de generar toda esa presión de venta que tanto se anticipa. El grueso de las recompensas de staking desbloqueadas pertenecerán a usuarios con intención reubicar sus fondos en proveedores de staking líquido, quienes de por sí ya tienen poca necesidad de vender por estar ahora mismo en pérdidas.

Actualmente, a penas hay 253 validadores esperando a salir del staking, una cantidad prácticamente irrisoria. La mayoría son stakers únicos, o stakers desde los inicios de la Cadena Beacon. Esto nos hace creer que mantienen índices de convicción bastante elevados, y que la intención detrás de sus retiros es la de migrar su posición por motivos técnicos, y no tanto que pretendan cerrar sus posiciones.

Incluso en el caso de que se produzca un éxodo de validadores extremo, el diseño de la Prueba de Participación de Ethereum limitará la cantidad de fondos que puede escapar del stake gracias a su fila de salida ordenada y no se podrá drenar de la reserva toda esa cantidad de golpe. Por todo ello, el impacto económico de tal evento se alargaría entre días y semanas. En base a nuestro análisis, esperamos que el impacto sobre la economía de Ethereum sea mucho menos dramático de lo que muchos creen que será. Se podría argumentar de hecho que los rasgos técnicos que porta la actualización servirán para incentivar el crecimiento de la industria staking, ya que pretenden implantar un servicio más eficiente a largo plazo para los inversores de Ether.