¿Para Qué Pagan Comisiones los Usuarios de Ethereum?

Un análisis del blockchain sobre cómo se distribuyen las comisiones entre los diferentes tipos de transacción dentro de la red de Ethereum.

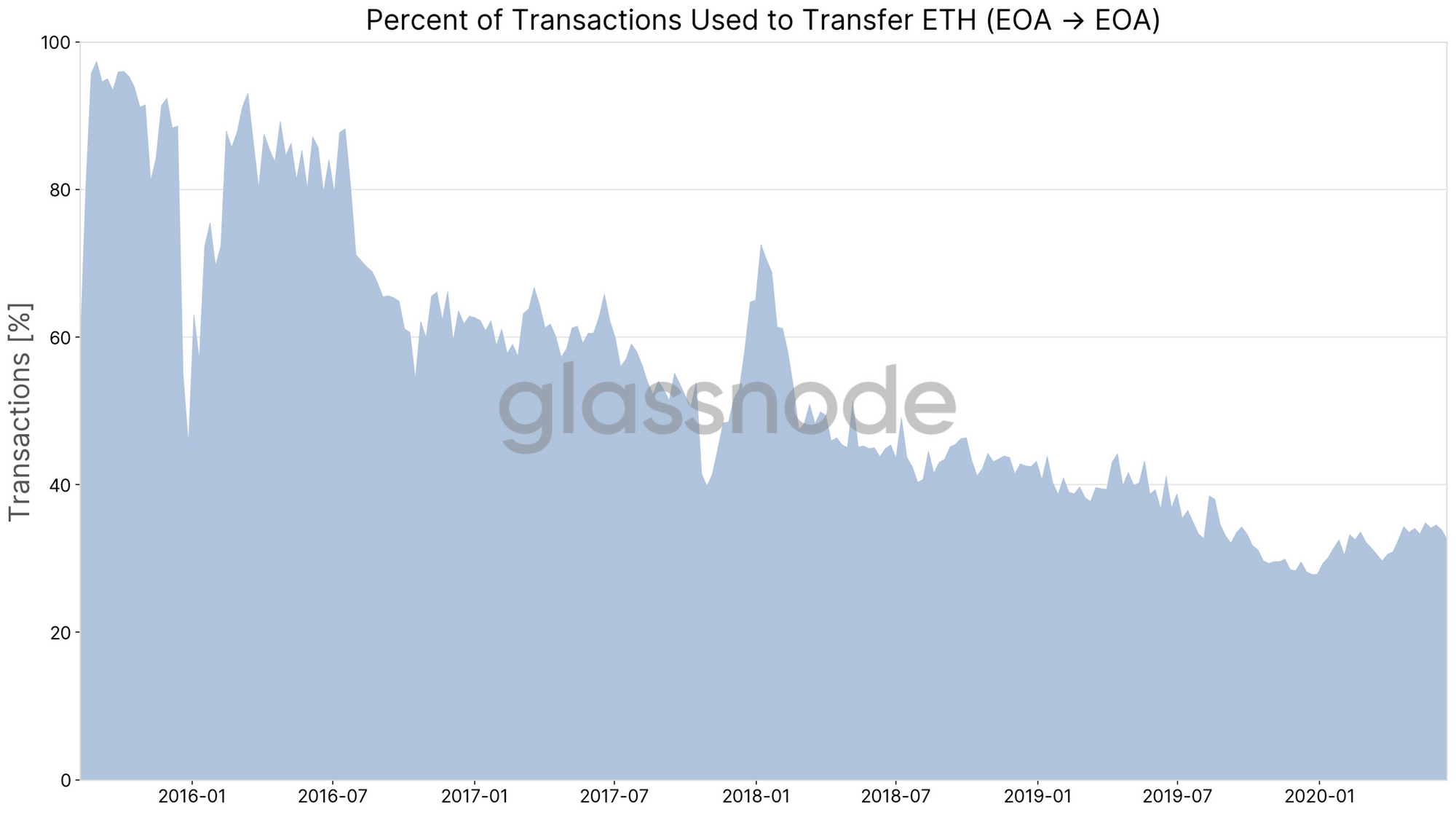

Desde su concepción, el network de Ethereum se ha ido utilizando cada vez menos y menos como un sistema de pagos sencillos para transferir ETH entre Cuentas de Externas.

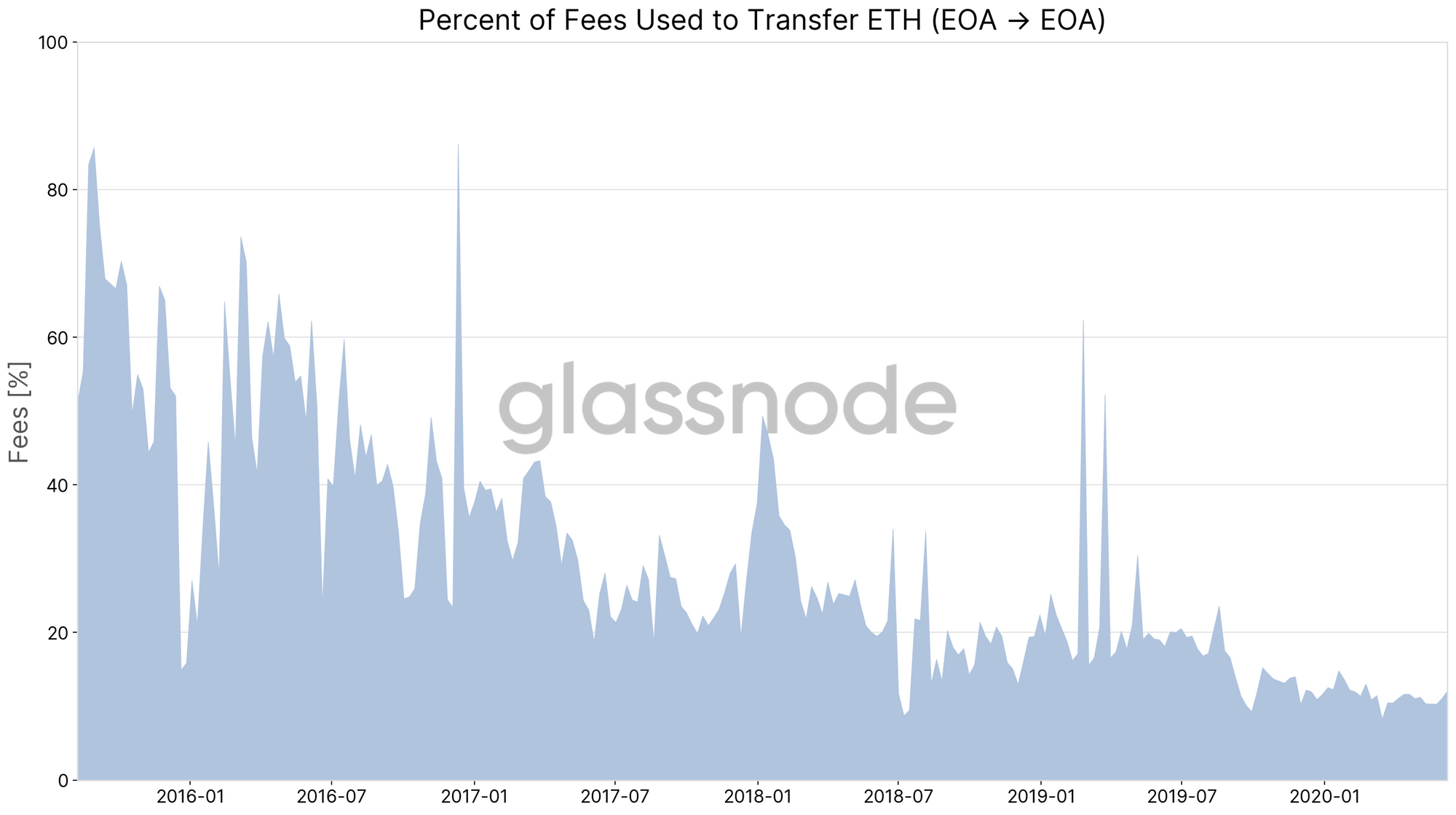

En mayo del 2020 teníamos algo más de un tercio (34,2%) de las transacciones del network siendo destinadas a transferir ETH entre cuentas externas, y sin embargo sólo se utilizaba el 10,7% del total de comisiones para este fin.

Estas cifras demuestran que sencillamente transferir ether entre usuarios no es el uso principal que se le da a la red de Ethereum.

Entonces, ¿para qué se utiliza principalmente la red de Ethereum? Más específicamente: ¿Para qué pagan comisiones los participantes de la red de Ethereum cuando la utilizan?

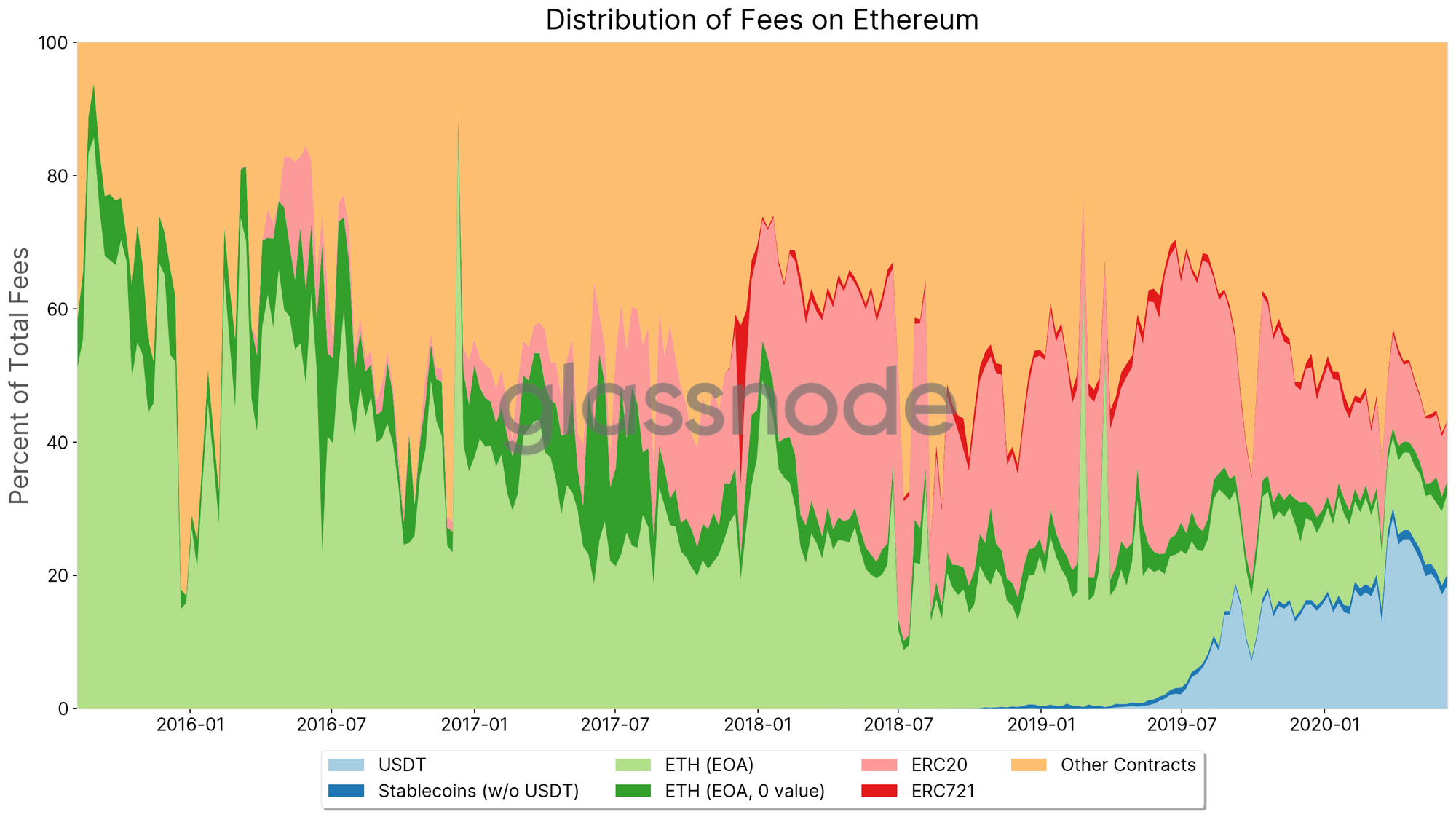

La Distribución de las Comisiones por Transacción

Para este análisis vamos a trazar una distinción entre los siguientes tipos de transacción:

ETH (Cuentas Externas)— Transacciones que transfieren ETH a Cuentas ExternasETH (Cuentas Externas, 0)— Transacciones que transfieren una cantidad nula de ETH a Cuentas ExternasUSDT—Transacciones que transfieren USDT- Monedas estables

(sin USDT)— Transacciones que transfieren monedas estables que no sean USDT. Entre las que se incluyen: PAX, USDC, BUSD, HUSD, DAI, SAI, sUSD, EURS, USDK, GUSD ERC20— Transacciones que hacen referencia a un contrato ERC20ERC721— Transacciones que hacen referencia a un contrato ERC721Otros Contratos——Transacciones que hacen referencia a contratos que no sean ERC20 o ERC721

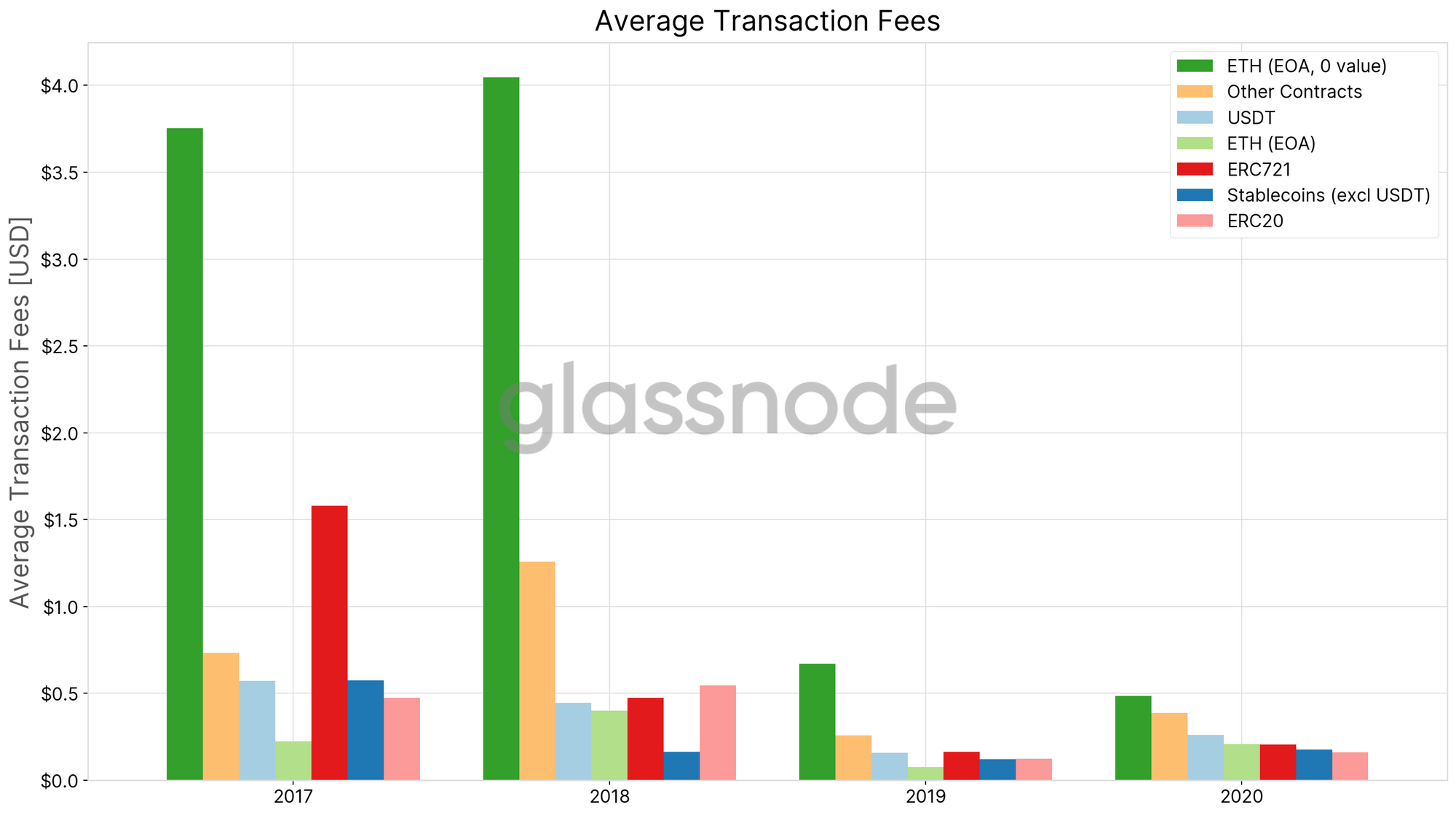

La Figura 3 muestra la distribución relativa en el tiempo de las comisiones gastadas en todas estas categorías

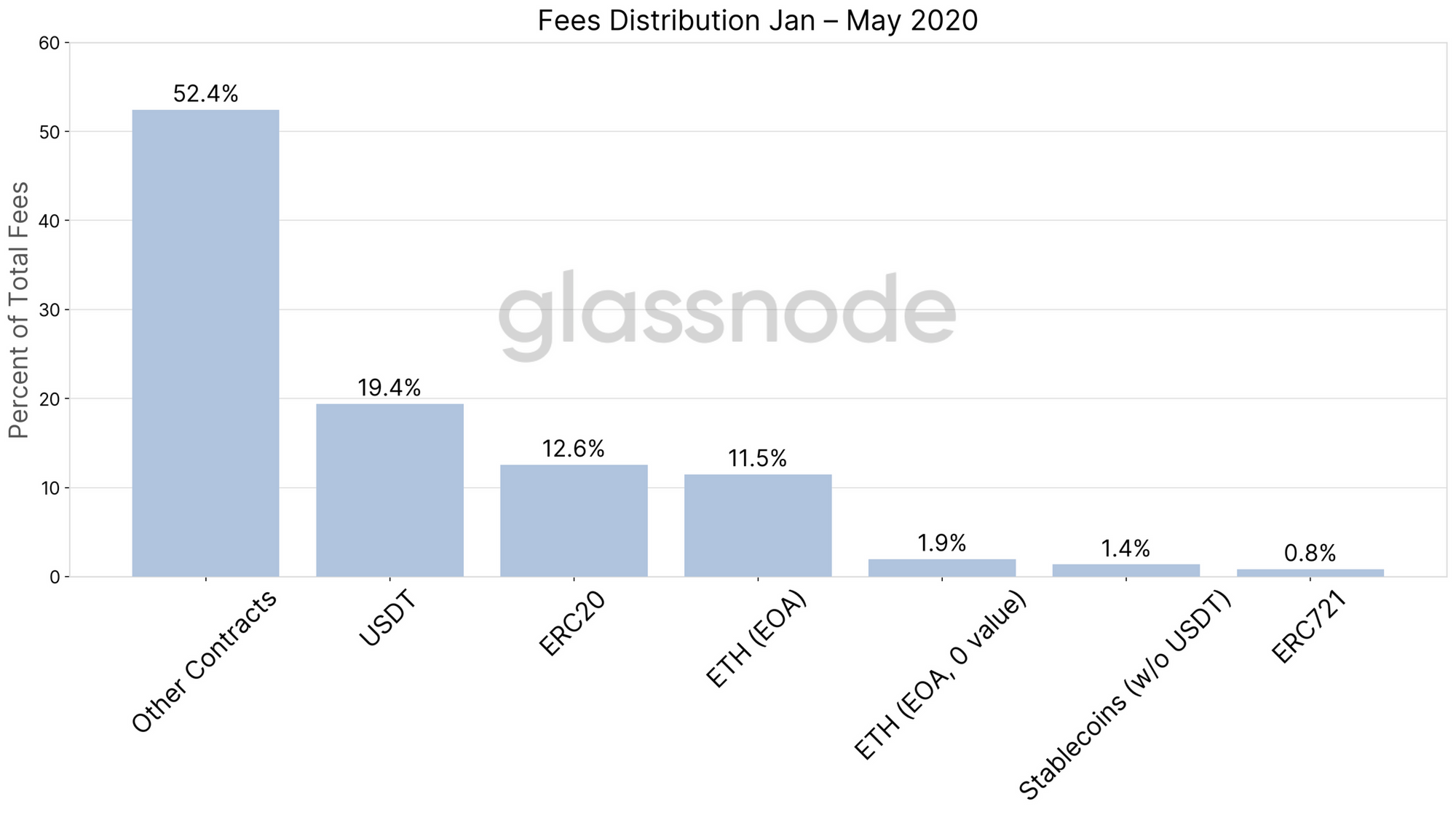

En el 2020, más de la mitad de todas las comisiones se empleaban en contratos que no eran ni ERC20 ni ERC721 (52,4%), seguido por USDT que creció de virtualmente cero a comienzos del 2019 hasta ocupar un año y medio después casi el 20%. Otros contratos ERC20 sumaban el 12,6%, y las transferencias de ETH entre Carteras Externas suponían el 11,5%.

Las transacciones con valor-cero en ETH transferidas a Cuentas Externas (1,9%), transacciones con otras monedas estables (1,4%), y los contratos ERC721 (0,8%) se quedan en la retaguardia.

Comisiones de Contratos: DeFi, Juegos, Tokens, y una Estafa

Dado que los contratos (ERC20 + Otros Contratos) suman el 65% de todas las comisiones que se pagan en la red de Ethereum, merecen que les echemos un vistazo más de cerca para entender en qué exactamente se están gastando esas comisiones.

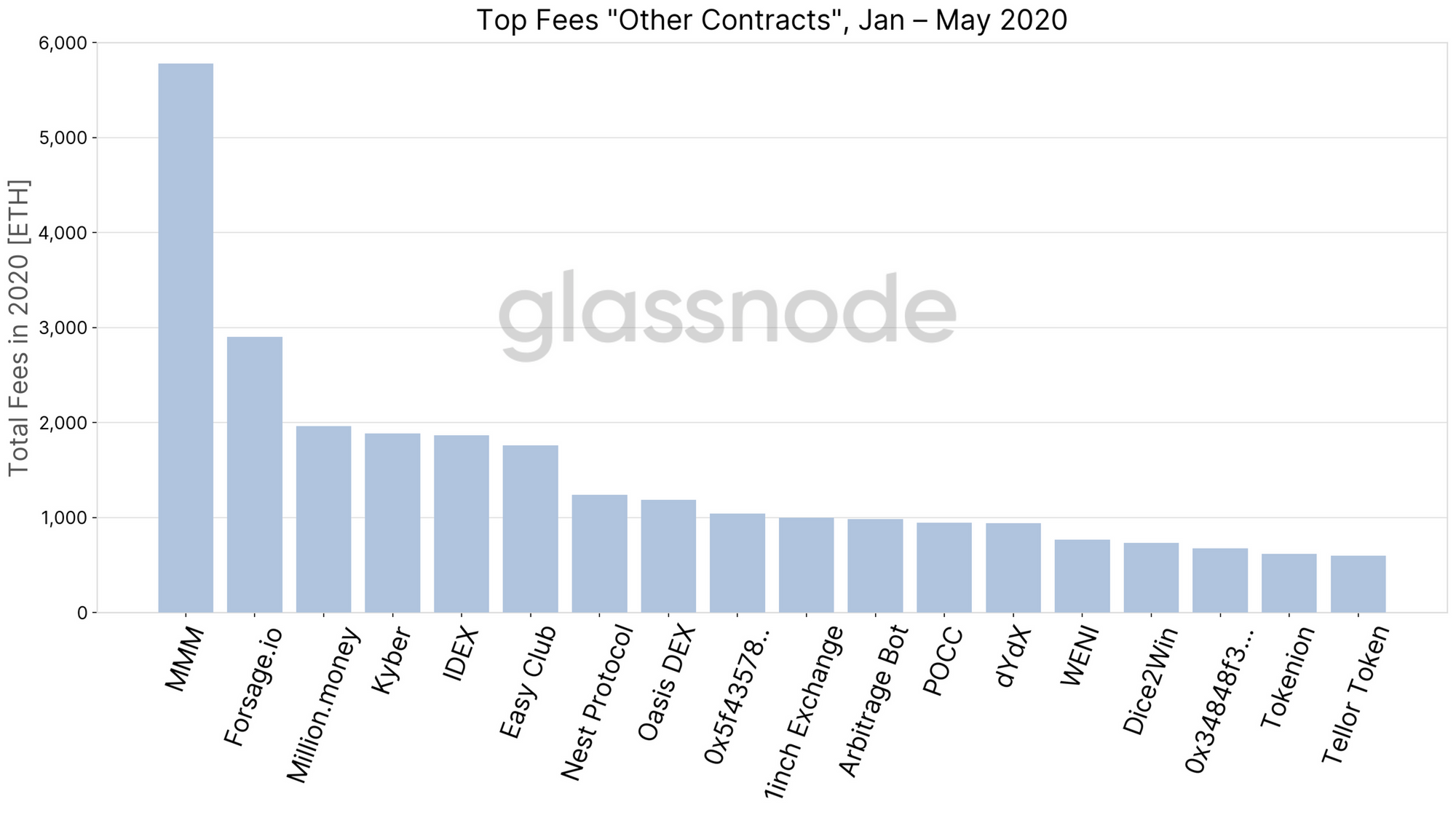

La Figura 5 muestra la lista de los contratos no-ERC20 que consumieron la mayor cantidad de comisiones en el 2020.

Encabeza la lista el contrato relacionado con la estafa piramidal de la empresa MMM.

Además de eso, los principales usos son:

- DeFi (Kyber, IDEX, OASIS DEX, 1inch Exchange, dYdX, Nest Protocol),

- Juegos (Forsage.io, Million.money, Easy Club, Dice2Win), y

- Tokens (POCC, WENI, Tellor).

Los principales tokens ERC20 (excluyendo a USDT) que más comisiones consumen se muestran en la Figura 7, estando a la cabeza del ránking WUC, SNX, LCS, LINK, y BAT.

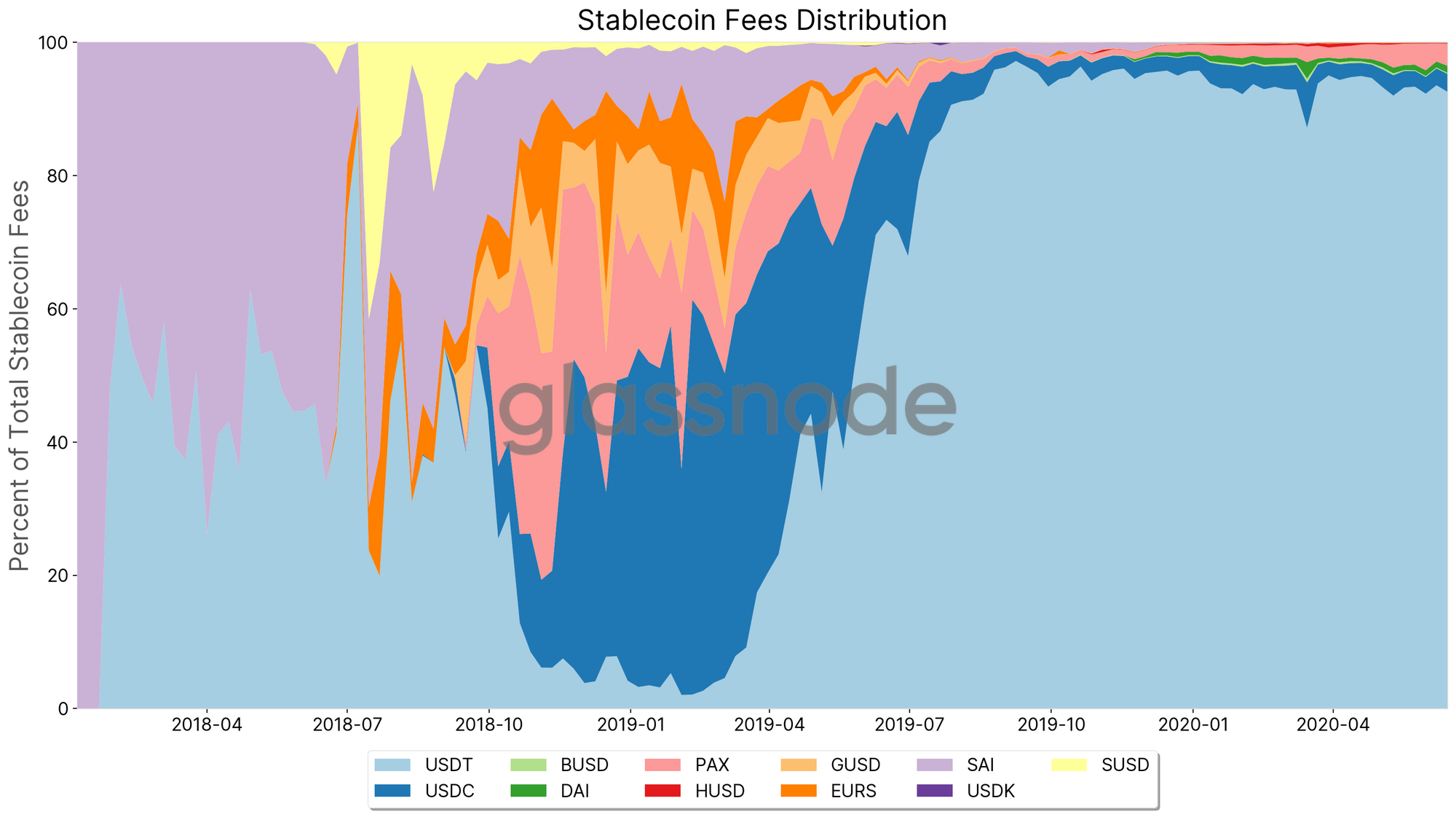

USDT Predomina en el Surgimiento de las Monedas Estables

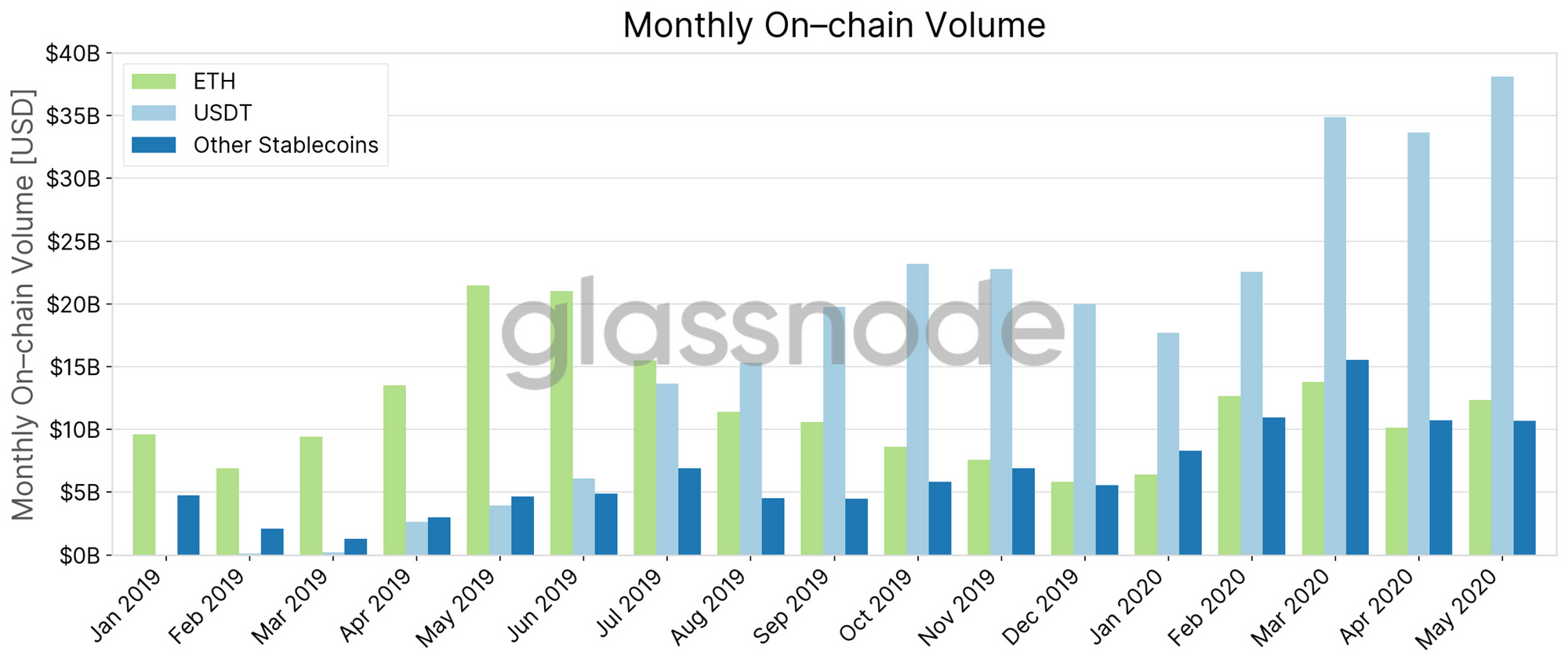

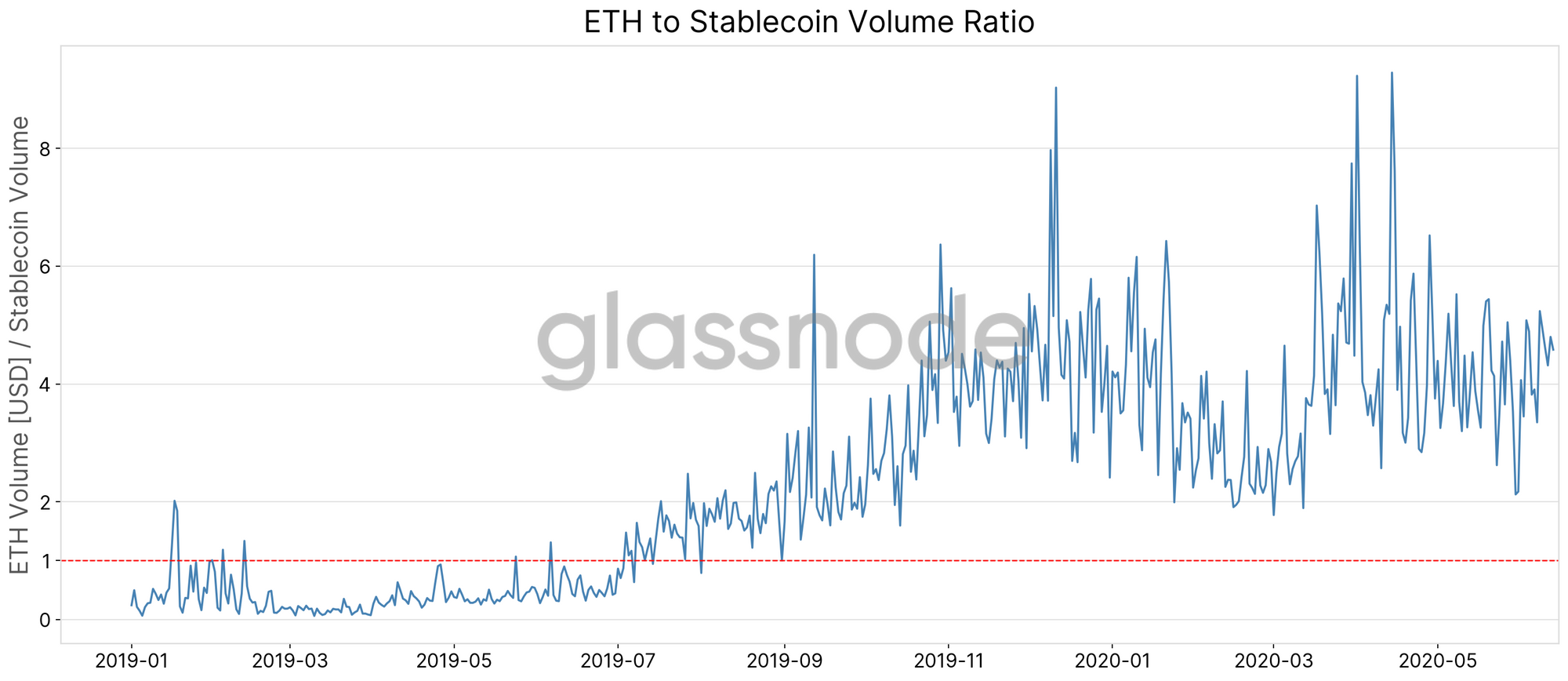

La utilización de monedas estables en la red de Ethereum ha tenido una crecida explosiva desde el año 2019. Se trata de un desarrollo principalmente liderado por USDT.

La Figura 7 muestra el aumento el volumen que corresponde a las monedas estables. Ilustra que el volumen transferido mensual de USDT dentro del network sobrepasó al volumen transferido del propio ETH en agosto del 2019.

Si las juntamos, el volumen de monedas estables que transita en la red de Ethereum superó al volumen que se desplaza de ETH pasada la mitad del 2019, y en el 2020 ya era 5 veces superior.

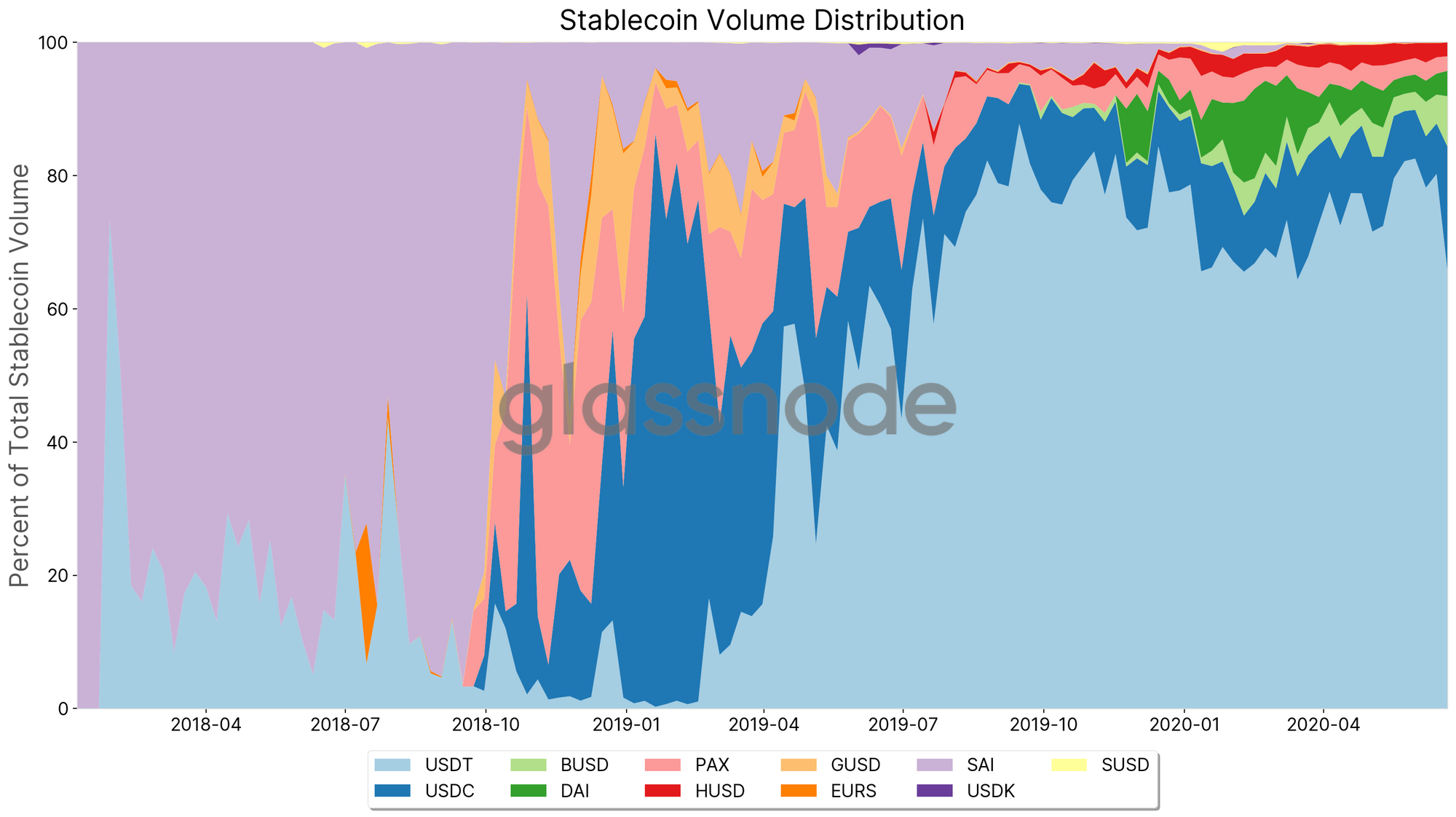

USDT mantiene una posición dominante como la mayor moneda estable del ecosistema de Ethereum —prácticamente eclipsando a cualquiera de las demás.

Desde mediados del 2019, USDT ha ascendido casi sin competidores: En mayo del 2020 el 79,1% de todo el volumen de monedas estables en Ethereum contenía USDT, seguido de USDC (8,9%), BUSD (5,0%), DAI (3,2%), PAX (2,6%), y HUSD (2,5%). Todas las demás no llegan a sumar el 1% del total.

La distribución de las comisiones entre las monedas estables (Figura 10) favorece aún más a Tether: En mayo del 2020 el 92,8% de todas las comisiones que se gastaron por el uso de monedas estables en Ethereum se empleaban en transferencias de USDT, seguido de PAX (3,2%), USDC (2,6%), y DAI (0,8%).

Excursión: Transacciones de Valor ETH Cero

Hay una cantidad nada pequeña de comisiones que se han ido pagando a lo largo de los años en transacciones hacia Carteras Externas que no contenían ETH.

De hecho, cuando nos fijamos en las comisiones medias por categoría, encontramos que esas transacciones son de lejos las más caras.

Mientras que es común que existan transacciones con valor ETH cero cuando se utilizan contratos inteligentes, es lógico preguntarse por qué alguien querría realizar transacciones a carteras externas que no transfieren ningún valor.

Entre las posibles explicaciones:

- Prueba de propiedad a cuenta

- Caridad minera

- Blanqueo de Capitales

- Cancelación de transacciones

Dado que la prueba de propiedad de cuentas no requiere pagar altas comisiones, y hay maneras más directas de donar a los mineros, la explicación sobre el blanqueo de capitales es la más probable.

Seguramente esas transacciones sirviesen para cancelar otras transacciones anteriores — lo que requiere pagar comisiones considerablemente más elevadas a los mineros para otorgarles prioridad e invalidar con ello una transacción anterior (portadora probablemente de un alto valor). Se podría también argumentar que estas cancelaciones de transacción tienden a pasar más cuando se produce una utilización del network elevada (por tanto con congestiones) y/o cuando hay mucha volatilidad en los precios del gas.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio