Efecto Dominó: Capitulación a Diestra y Siniestra

El mercado de Bitcoin ha desatado un evento de desapalancamiento, empujando al precio bajo el Máximo Histórico de 20.000$ del 2017. Los mercados DeFi y de fuera del blockchain han desapalancado; exchanges, prestamistas, y fondos de inversión se declaran insolventes, ilíquidos, o liquidados.

El mercado de Bitcoin ha desatado un inmenso evento de desapalancamiento esta semana, tanto los mercados blockchain de Finanzas Descentralizadas, como las entidades que operan fuera del blockchain han sido desapalancadas, haciendo que exchanges, prestamistas, y fondos de inversión se declaren insolventes, ilíquidos, o liquidados. El 18 de junio el mercado se desplomó hasta sumergirse bajo el máximo histórico de 20.000$ del 2017, llegando a alcanzar un mínimo realmente inesperado de 17.708$. Sin embargo el mercado reconquistó el nivel de los 20.000$ el domingo.

Dado que Bitcoin y el resto de activos digitales son los únicos instrumentos con los que se puede operar en fin de semana, el miedo generalizado y la alta demanda por disponer de liquidez en dólares parecen haberse llevado al espacio crypto por delante. Como resultado de este extremo evento de desapalancamiento, comenzamos a ver signos de capitulación a través de una gran variedad de entidades, incluyendo a los mineros, los Inversores a Largo Plazo, y al mercado en su conjunto.

En esta edición, indagaremos en esta variedad de sectores para determinar si se ha llegado a alcanzar el máximo umbral de dolor o no.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Griego y Hebreo.

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

La Rentabilidad por los Suelos

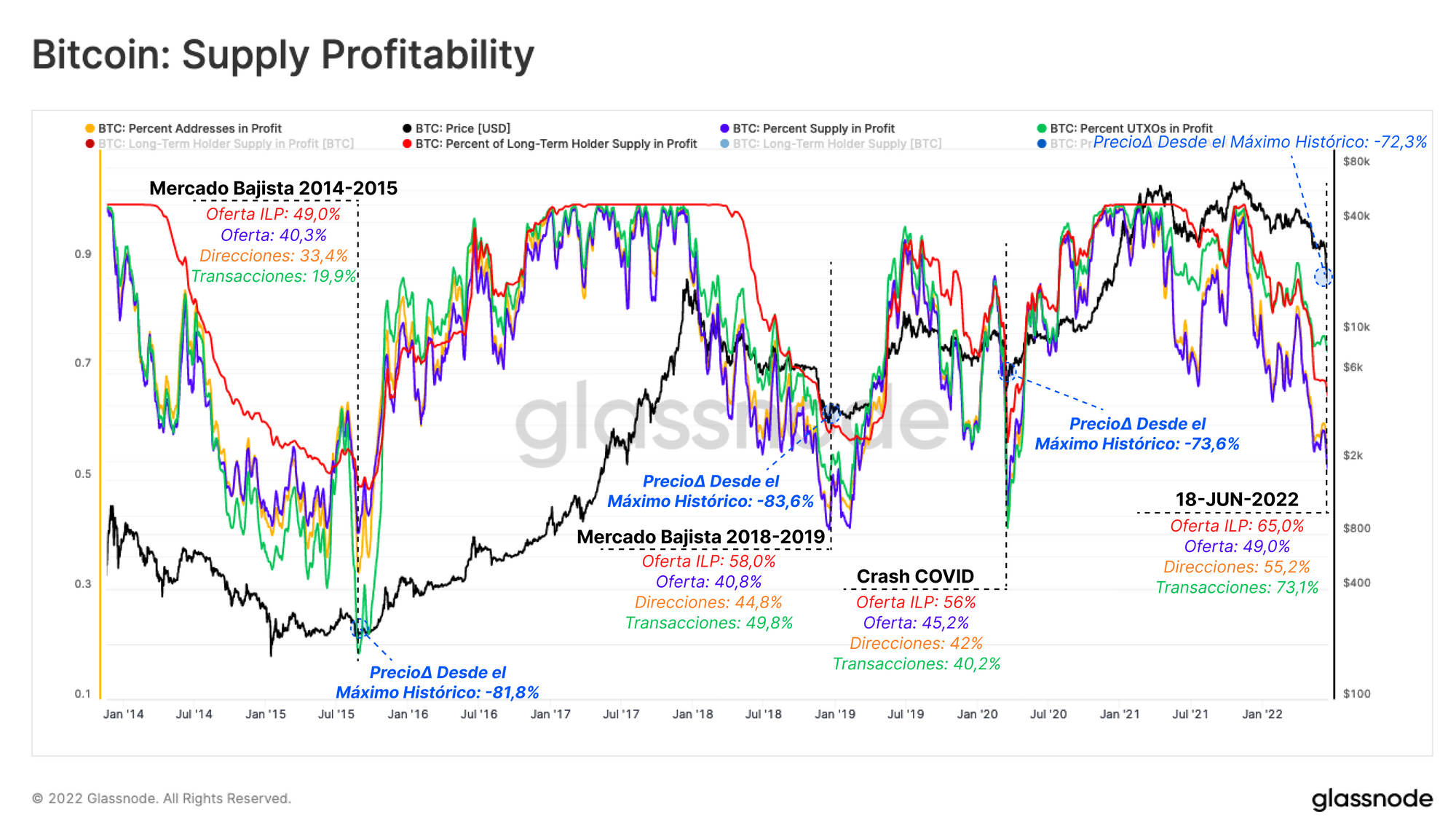

Cuando el mercado perforó el máximo histórico del 2017 en los 20.000$, se puso seriamente a prueba la convicción inversora y la rentabilidad del mercado.

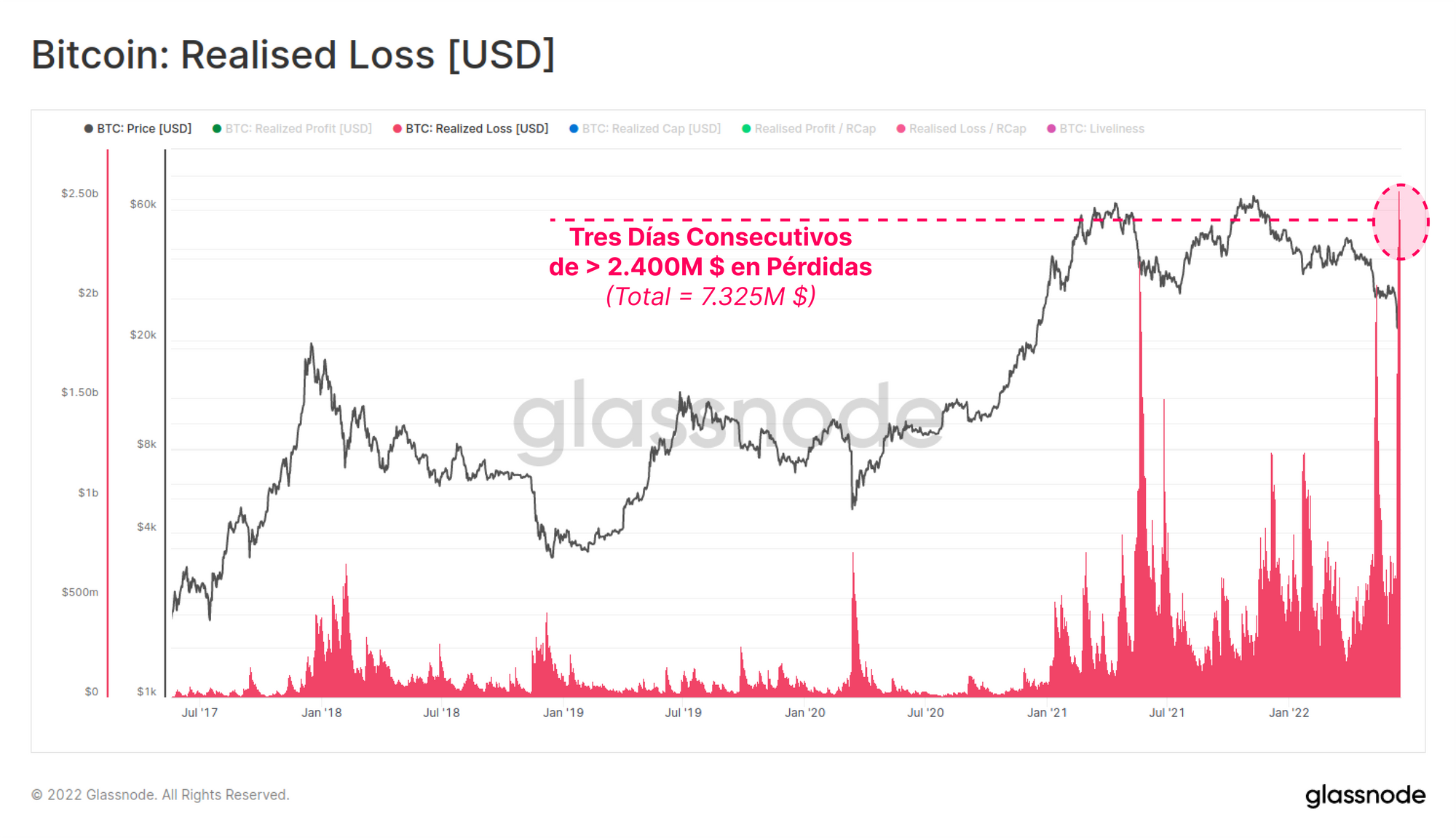

La métrica de las Pérdidas Realizadas mide el valor delta total de las monedas adquiridas a precios superiores y el precio siguiente al que se gastaron en el blockchain. Las pérdidas realizadas han alcanzado un nuevo máximo histórico, marcado por tres días consecutivos en los que el conjunto del mercado realizó pérdidas por valor de más de 2.400M $ al día, sumando un total de 7.325M $. La presión sobre la rentabilidad mencionada antes parece estarse materializando en forma de pérdidas por parte de muchos inversores.

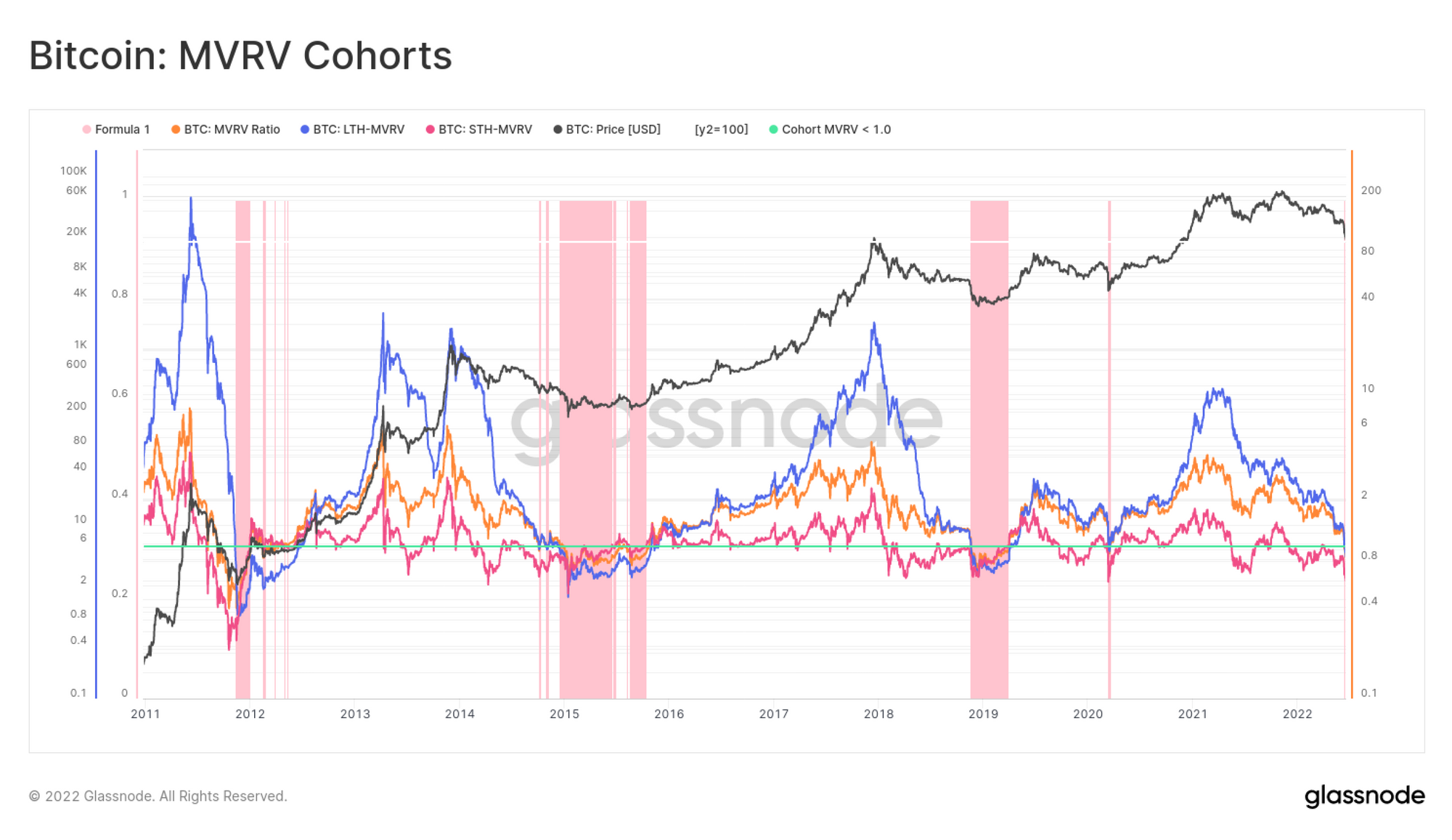

También podemos investigar qué rentabilidad obtienen grupos inversores específicos relativos a su precio realizado, que consiste en el precio medio de todas las monedas tomando como referencia la última vez que transitaron por el blockchain. La siguiente gráfica muestra el Ratio entre el Valor de Mercado y el Valor Realizado de tres grupos inversores de Bitcoin (el mercado en su totalidad, los ICP y los ILP), la cual muestra que todos ellos se encuentran ahora en pérdidas y de media aguantan con monedas por debajo de su coste base.

Las instancias anteriores en que cada uno de estos tres grupos se encontraba con pérdidas no realizadas solamente han coincidido con las capitulaciones de las etapas más tardías de los mercados bajistas, lo que casa bien con la información que nos aportan las métricas de rentabilidad anteriores.

Tal y como mencionamos en la Semana 23, una poderosa herramienta para entender el alcance del mercado bajista es la rentabilidad decreciente de la oferta y las métricas basadas en la información concerniente a las carteras. Andamos a la búsqueda de aquellos umbrales que indiquen estar atravesando ese máximo dolor financiero posible que terminó por agotar por completo a la fuerza vendedora en los anteriores ciclos.

Estas lindes de altísimo dolor en la oferta pueden analizarse desde varias perspectivas:

- La Oferta con Ganancias 🔵 ha caído hasta tan sólo suponer el 49.0% a medida que el mercado se desplomaba hasta los 17.600$, arrastrando a más de la mitad de la oferta a territorio en pérdidas no realizadas. Históricamente los suelos de los mercados bajistas han tocado fondo entre el 40% y el 45% de oferta con ganancias.

- Las Carteras en Ganancias 🟠 evalúan la rentabilidad entre carteras individuales y ofrece un resultado similar al de la oferta con ganancias. Esta métrica apenas se encuentra ahora un 10% por encima del nivel más bajo obtenido en el mercado bajista del 2018-19 y en el crash del COVID, señalando que en estos momentos existe muy poco menos dolor que en aquellos suelos.

- Las Transacciones Emitidas No Gastadas en Ganancias 🟢 nos permite conocer la rentabilidad del mercado en base a todas las transacciones efectuadas. Esta métrica refleja que el 26,7% de todas las transacciones emitidas y no gastadas aún están ahora en pérdidas. Históricamente, en los suelos de los mercados bajistas, entre el 51,2% y el 81,1% de todas las transferencias daban pérdidas.

- La Oferta de los ILP en Ganancias 🔴 monitoriza la rentabilidad de los inversores a largo plazo a fin de determinar la gravedad del estrés que soportan los inversores de Bitcoin con manos más fuertes. Ahora mismo, El 35% de la Oferta en manos de los Inversores a Largo Plazo está en pérdidas. Lo que quiere decir que a este grupo inversor se le está afligiendo menos daño que en los mercados bajistas anteriores cuando entre el 24% y el 51% de los ILP eran dueños de oferta que daba pérdidas.

Naturalmente se espera una pendiente en los suelos consecutivos que imprime esta métrica debido a que con el tiempo hay más monedas que se pierden o están altamente custodiadas con miras a muy largo plazo. De modo que, podemos considerar que el desplome de este fin de semana ha conseguido tumbar la rentabilidad y a los inversores hacia un grado de dolor financiero históricamente considerable.

Capitulación Minera Sucediendo en Tiempo Real

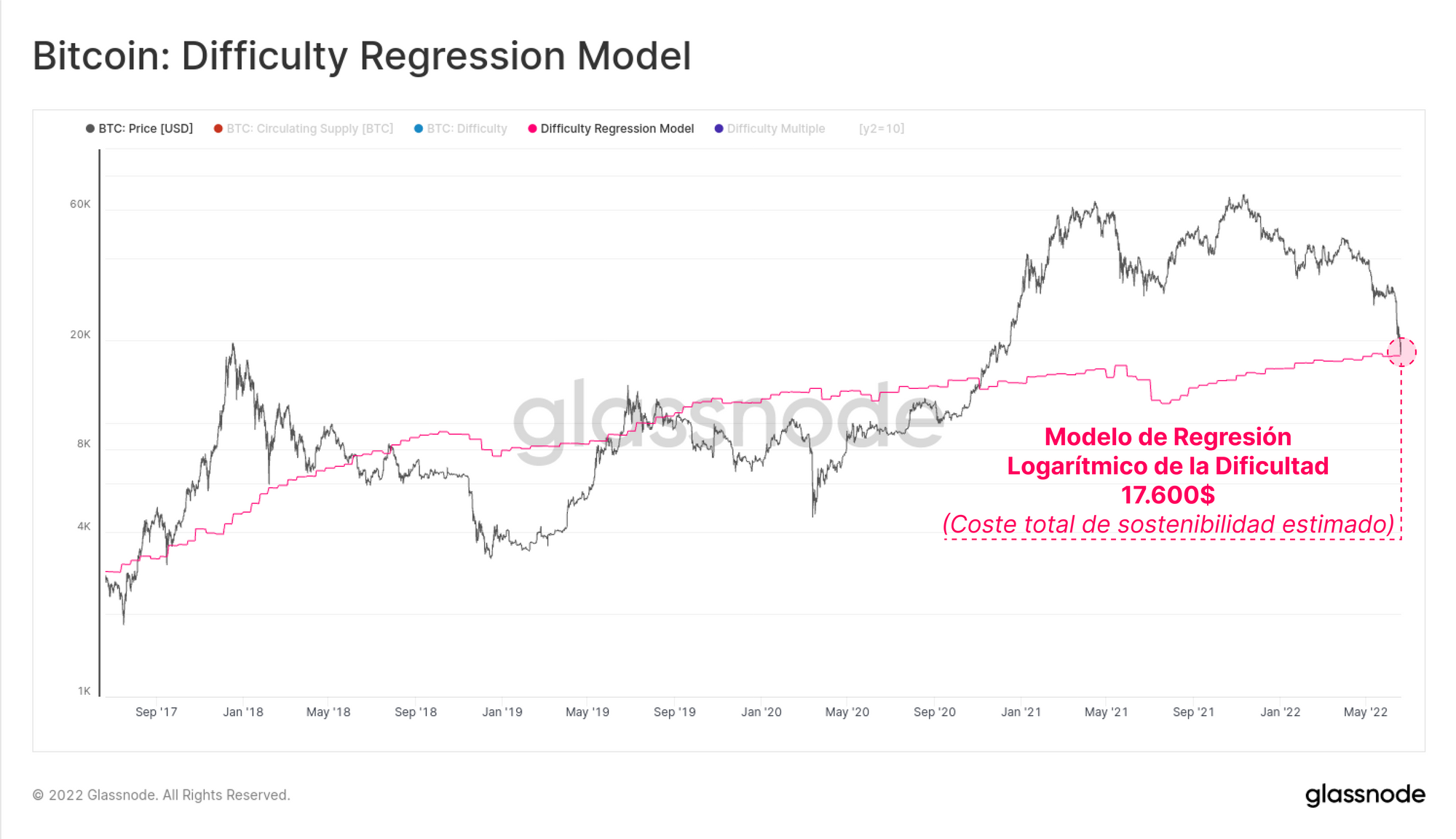

Se puede argumentar muy convincentemente que Bitcoin debe ser considerado una materia prima digital, y como sucede con muchas materias primas, tiende a guardar una estrecha relación con sus costes de producción. Si desarrollamos un modelo de regresión logarítmico entre la Dificultad de Minado y la Capitalización de Mercado, podemos estimar los costes de producción totales (costes fijos y variables) necesarios para lograr que la actividad de minado de BTC siga siendo sostenible.

Este modelo del coste de producción se asienta en estos momentos en los 17.600$, donde muy interesantemente el precio se detuvo durante la caída del fin de semana.

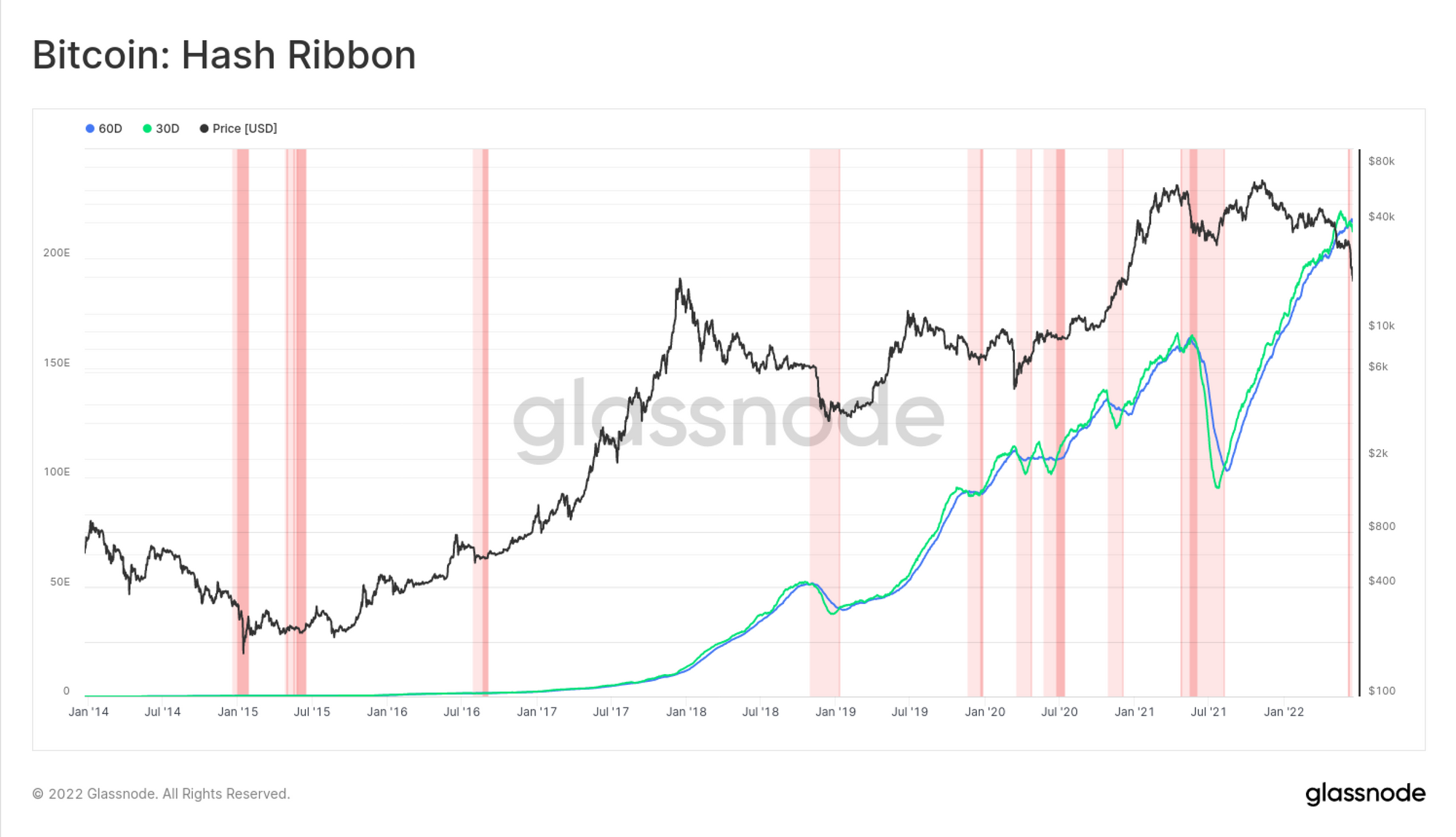

La investigación que llevamos a cabo en la Semana 23 desveló el estrés que sufren los ingresos mineros a causa de la reducción de sus rentas y el incremento de los costes de producción. El comportamiento minero ahora ya confirma que se avecina una fase de capitulación minera. La primera prueba de ello la encontramos en las bandas del hash, que se han invertido recientemente, con motivo de un descenso del 10% en el hashrate desde el máximo histórico que evidencia que hay equipos de minado que se están desconectado actualmente.

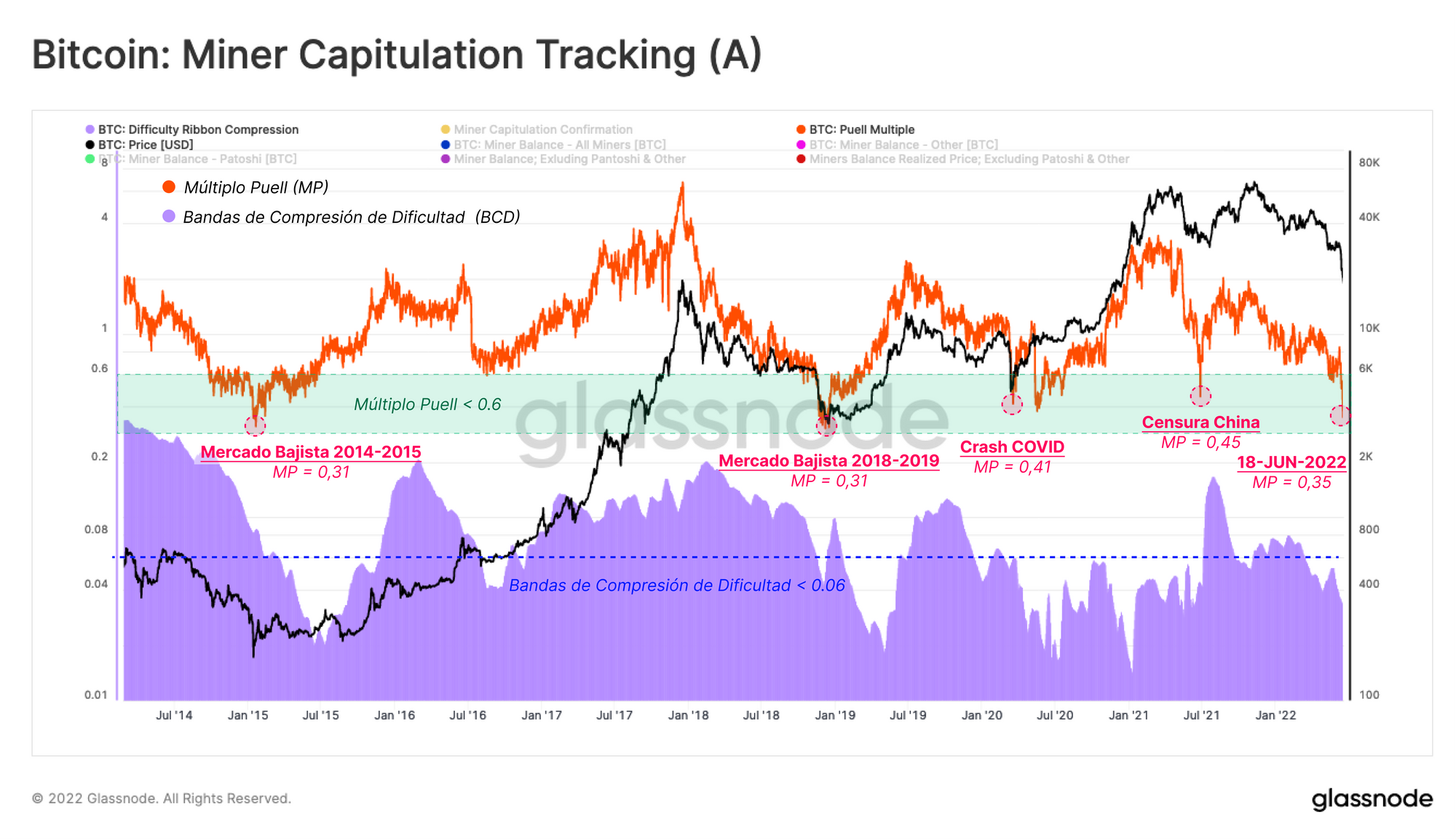

A través de dos herramientas podemos verificar más en detalle que efectivamente existe una tensión palpable dentro del entorno minero:

- El Múltiplo Puell es un oscilador que realiza el seguimiento de los ingresos mineros denominados en términos de dólares americanos, y en estos momentos indica que la rentabilidad está un 65% por debajo de la media anual. De este declive de ganancias mineras, deducimos que el estrés económico minero es una realidad más que probable.

- Las Bandas de Compresión de Dificultad (normalizadas) ponen a nuestro alcance un modelo explícito del grado de estrés minero, y como sucede con las bandas del hash, monitorizan si se están llegando a desconectar realmente los equipos de minado. Teniendo en cuenta que recientemente se ha producido un aumento en la dificultad de minado, también podemos confirmar que que los costes de producción de BTC se han disparado.

Basándonos en estos dos modelos, la contracción de los ingresos mineros que se está dando hoy por hoy es aún peor que la vivida durante la Gran Migración que se produjo de mayo a julio del pasado 2021. Y a pesar de todo, los mineros ya han pasado peores rachas durante los mercados bajistas del 2014-2015 y 2018-2019, momentos en los que el Múltiplo Puell llegó a alcanzar un valor del 0,31. (69% reducción de ingresos vs. la media anual).

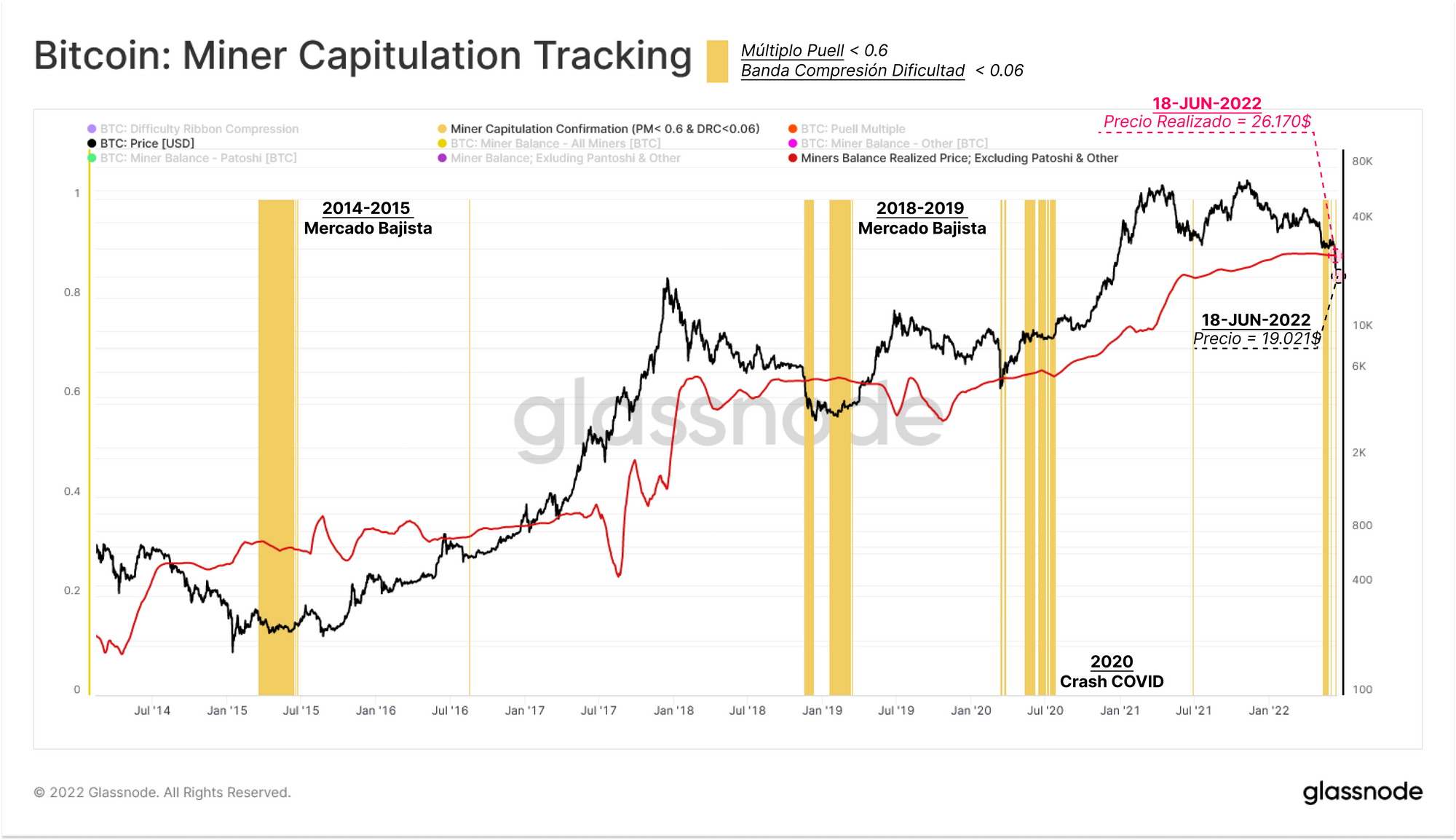

Para calcular las probabilidades que existen de que llegue finalmente una capitulación minera importante, podemos combinar estas dos métricas, para tratar de encontrar confluencia entre un Múltiplo Puell a <0,6 y unas Bandas de Compresión de Dificultad de <0,06, todo ello destilado de manera simple gracias a el Instrumento de Capitulación Minera (representado por las zonas amarillas).

Y para reforzar aún más nuestro argumento, podemos estimar el Precio Realizado de los Mineros (descartando las monedas Patoshi) y averiguar así el coste base de su capital minado, el cual está en estos momentos en 26.170$.

Muy interesantemente, en numerosas ocasiones, las zonas de capitulación resaltadas coinciden con los periodos en que le precio de mercado se asentaba bajo el Precio Realizado estimado de los Mineros. Durante el reciente desplome que nos ha conducido hasta los 17.600$, ha aparecido esta misma estructura por primera vez desde el crash del COVID.

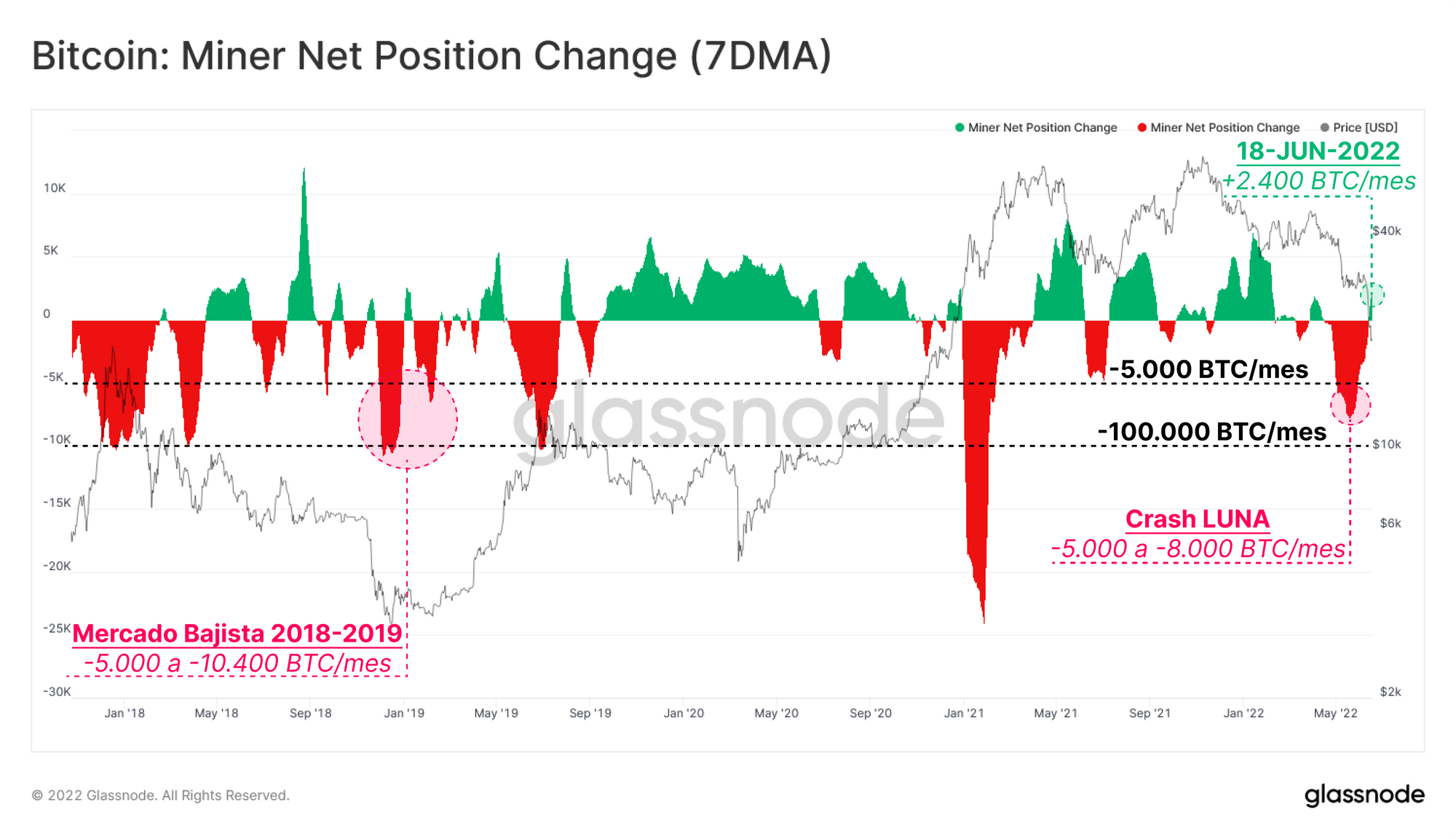

Toda esta fortísima presión financiera que recae sobre el colectivo minero, ha provocado que los volúmenes retirados de sus arcas hayan alcanzado velocidades de entre 5.000 y 8.000 BTC al mes. Es de hecho comparable en magnitud con el evento de capitulación del mercado bajista del 2018-2019. Sorprendentemente, cuando Bitcoin terminó por perforar el mínimo del último rango de consolidación (28.000$), los mineros dejaron de gastar monedas y vimos cómo sus balances crecían en 2.200 BTC mensuales.

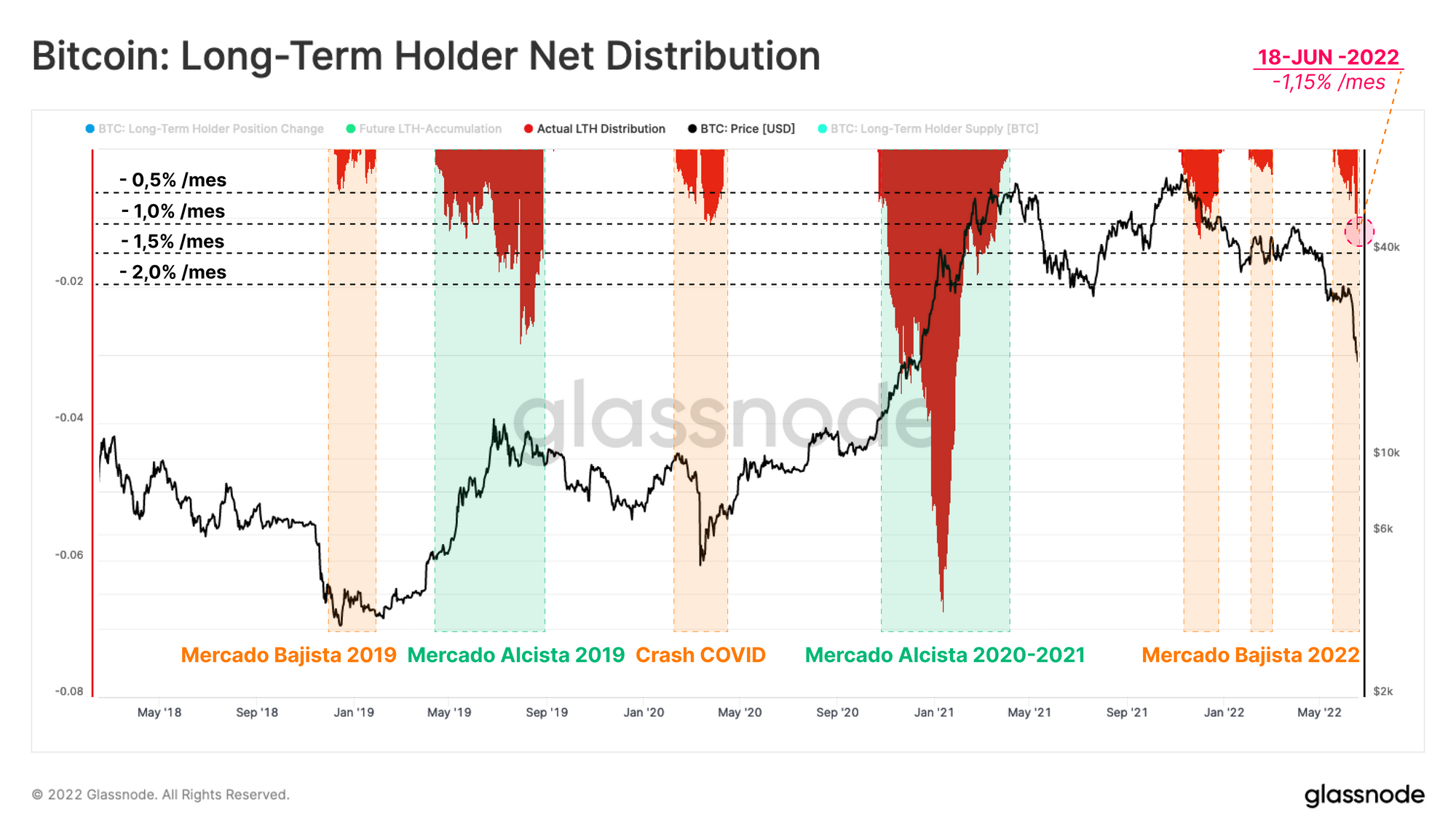

Inversores a Largo Plazo: Al Borde de la Capitulación

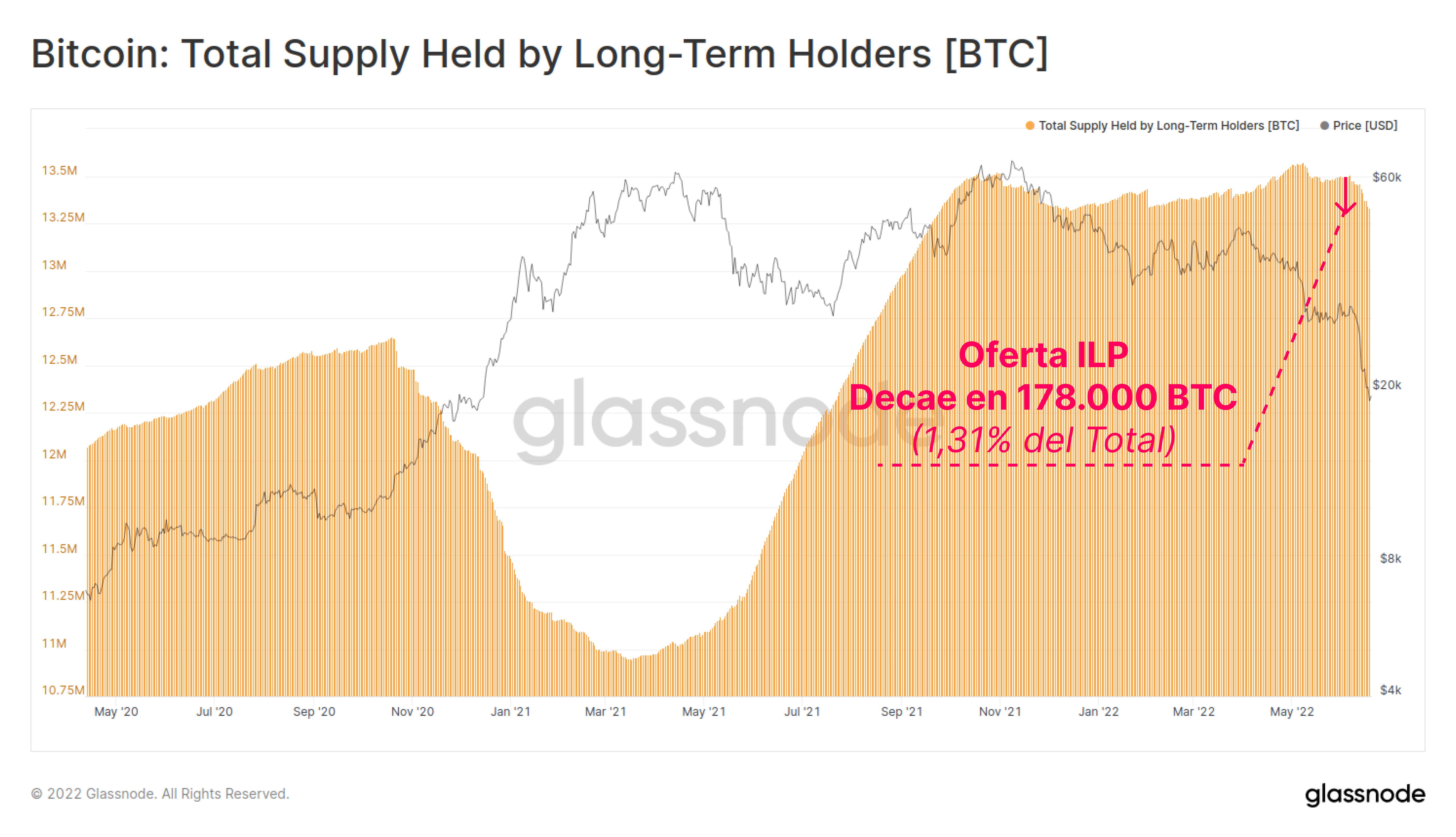

El efecto dominó propiciado por el actual mercado bajista abre una nueva fase. A la par de los mineros, los Inversores a Largo Plazo empiezan a sentir también mucha presión, obligando a muchos de ellos a vender a un paso acelerado. La Oferta en manos de los Inversores a Largo Plazo se ha reducido en 178.000 BTC en el transcurso de la última semana, esta cantidad equivale al 1,31% de todas sus reservas.

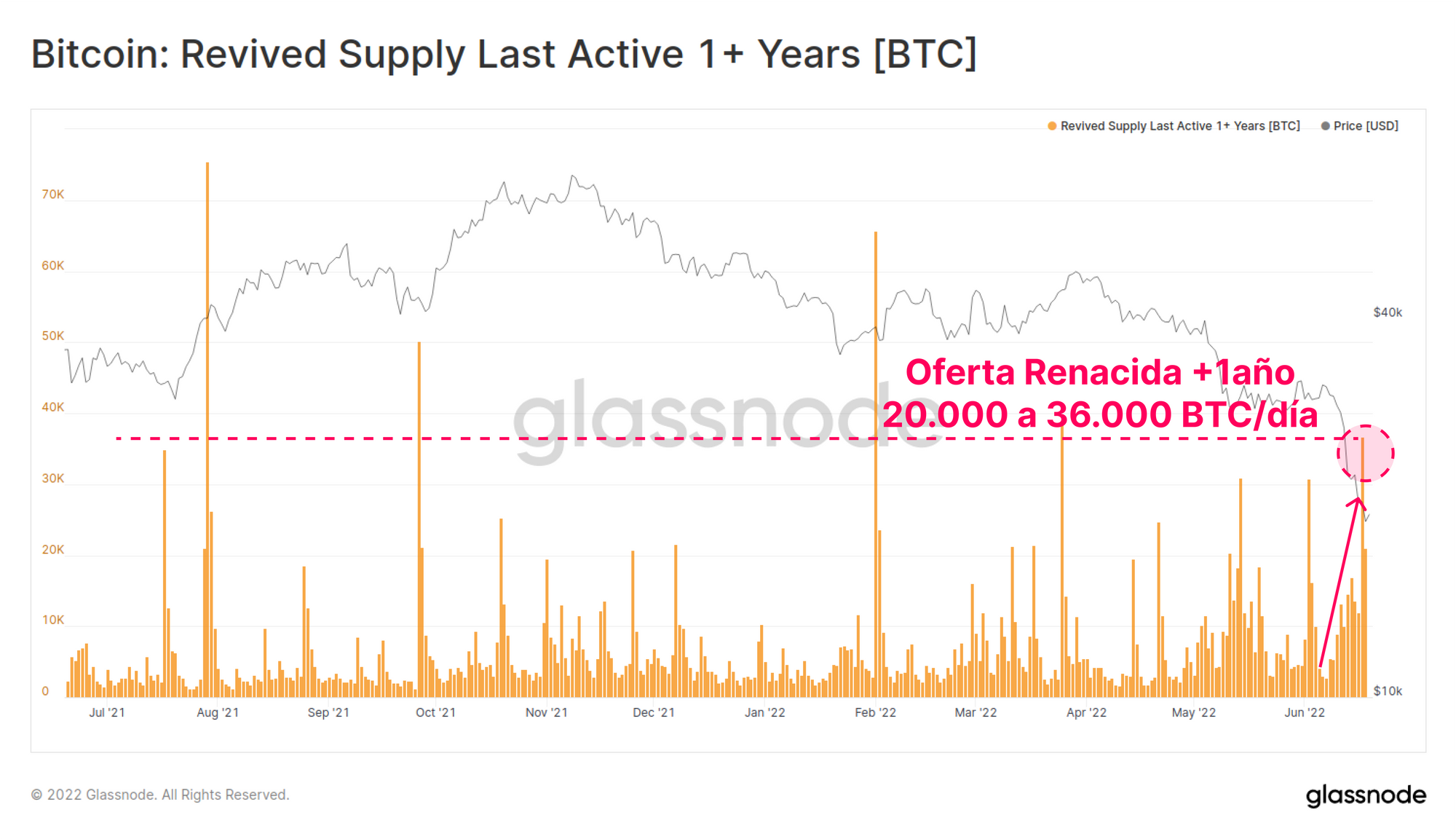

La oferta renacida de más de 1 año de edad corrobora que se está ejecutando el gasto de monedas más antiguas en nuestro entorno actual, y sucede cada vez a un ritmo más acelerado de entre 20.000 y 36.000 BTC al día. Es reflejo de una oleada de miedo y pánico que atiza hasta las manos más fuertes del mercado Bitcoin.

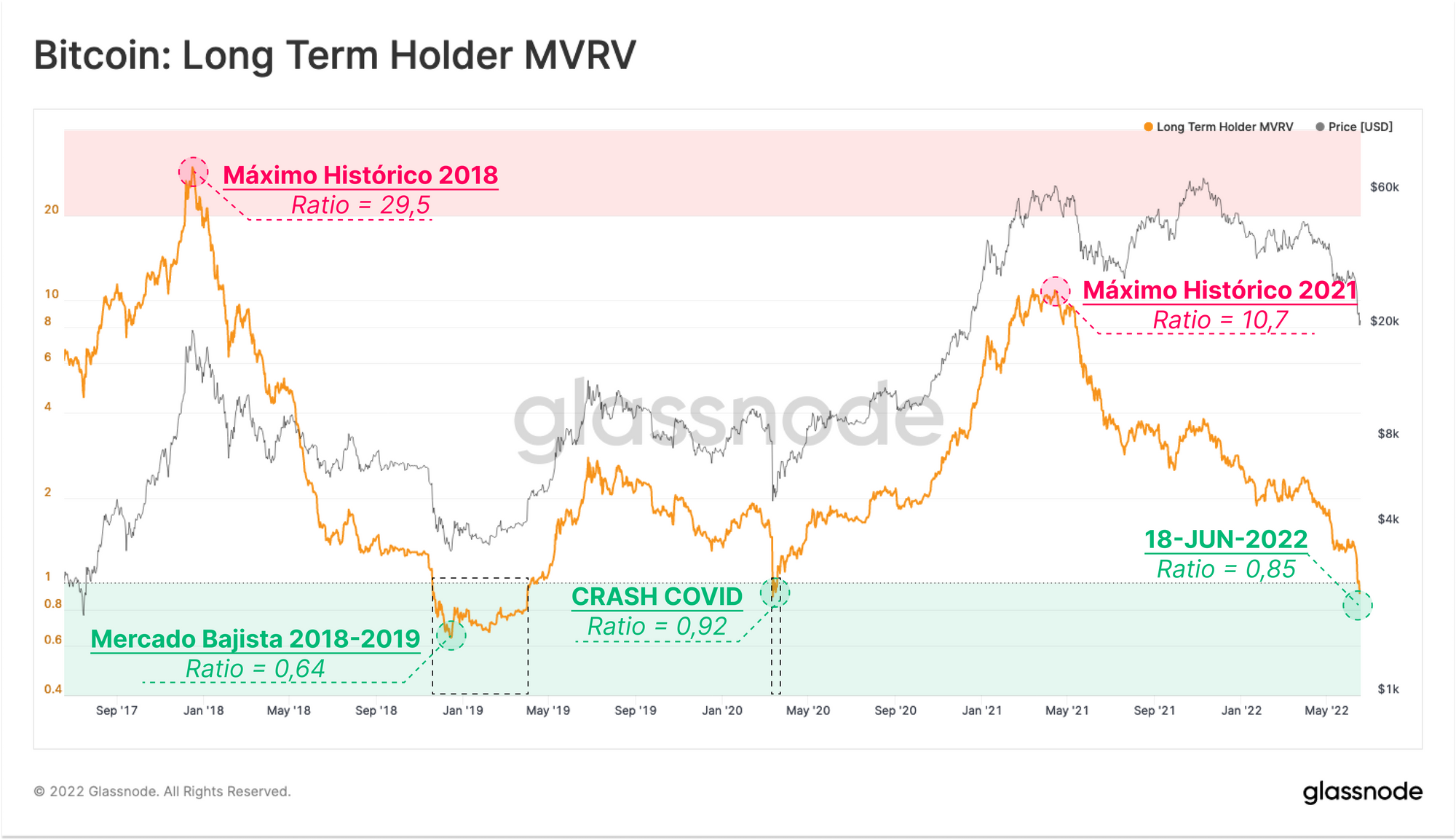

Podemos ahora mapear el estrés financiero que motiva a estos Inversores a Largo Plazo mediante el Ratio entre el Valor de Mercado y el Valor Realizado de este grupo inversor en particular, que no es otra cosa que el ratio entre el Precio de Mercado y el Precio Realizado de los ILP. El reciente desplome hasta los 17.600$ empujó a esta métrica hasta un valor de 0,85, queriendo decir que los ILP, de media, acarrean unas pérdidas no realizadas del 15%. Es un mínimo más acusado que el que imprimimos durante el desplome COVID y tan sólo algo por encima del que establecimos en el fondo del mercado bajista del 2018-2019.

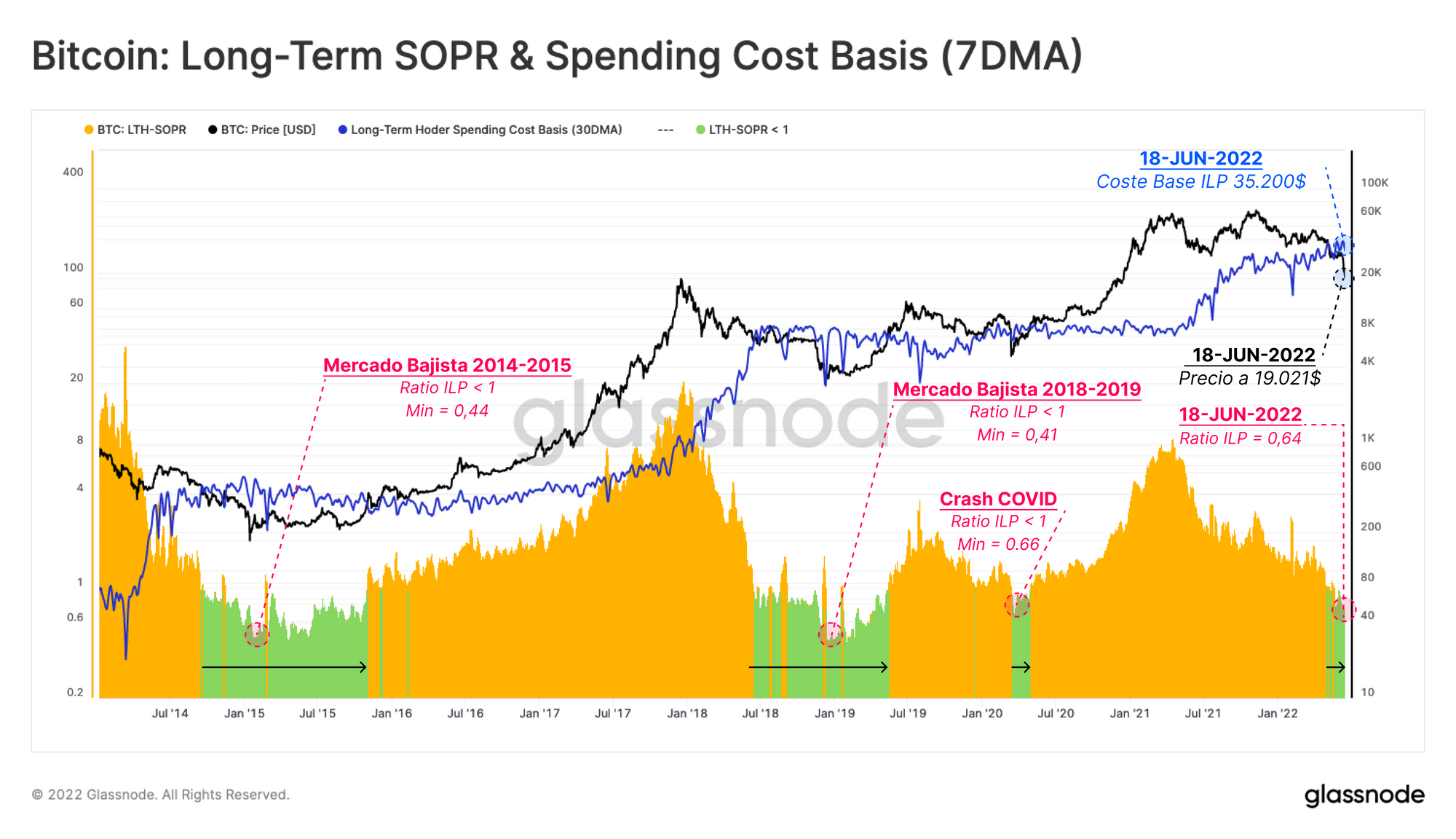

A medida que se magnifican las pérdidas no realizadas de los Inversores a Largo Plazo podemos monitorizar la intensidad de todas estas ventas en pérdidas a través del Ratio de Ganancias por Gasto de los ILP. Esta métrica compara el precio de mercado con el coste base de los ILP que gastan sus monedas a diario.

Las anteriores capitulaciones de los ILP han sucedido siempre cuando esta métrica imprime valores inferiores a 1, dando a entender que los ILP incurren en pérdidas después de larguísimos periodos sin haber vendido. En los mínimos de los mercados bajistas, esta métrica llegó a caer sobre el rango de entre 0,4 y 0,6, indicando unas pérdidas de entre el 40% y el 6o%.

Por tanto, el actual comportamiento de gasto de los ILP en que deciden materializar pérdidas coincide con lo sucedido en marzo del 2020, pero no alcanza la severidad que vivimos durante los mínimos de los mercados bajistas del 2015 o del 2018.

Podemos seguirle la pista también a la destrucción monetaria neta que llevan a cabo los ILP en periodos de 30 días para estimar la actividad vendedora relativa de este grupo. En esta métrica utilizamos valores normalizados a la oferta total de los ILP para ganar una perspectiva general comparativa sobre el comportamiento de estos inversores en relación a los anteriores mercados bajistas.

Durante este último desplome en picado, los ILP han gastado ligeramente por encima del 1% de su oferta en posesión al mes, una magnitud de gasto que raramente observamos y que coincide con los valores que nos dejó el crash COVID o la corrección post-máximo histórico de diciembre del 2021. Es un nivel de gasto casi dos veces superior a la cantidad máxima que abandonó sus arcas durante el mercado bajista del 208-2019.

Hay que tener en cuenta que los gastos de mayor envergadura en que incurren estos ILP siempre vienen asociados a los mercados alcistas (recogida de ganancias) y no durante los mercados bajistas (inversores experimentados realizando pérdidas presa del pánico).

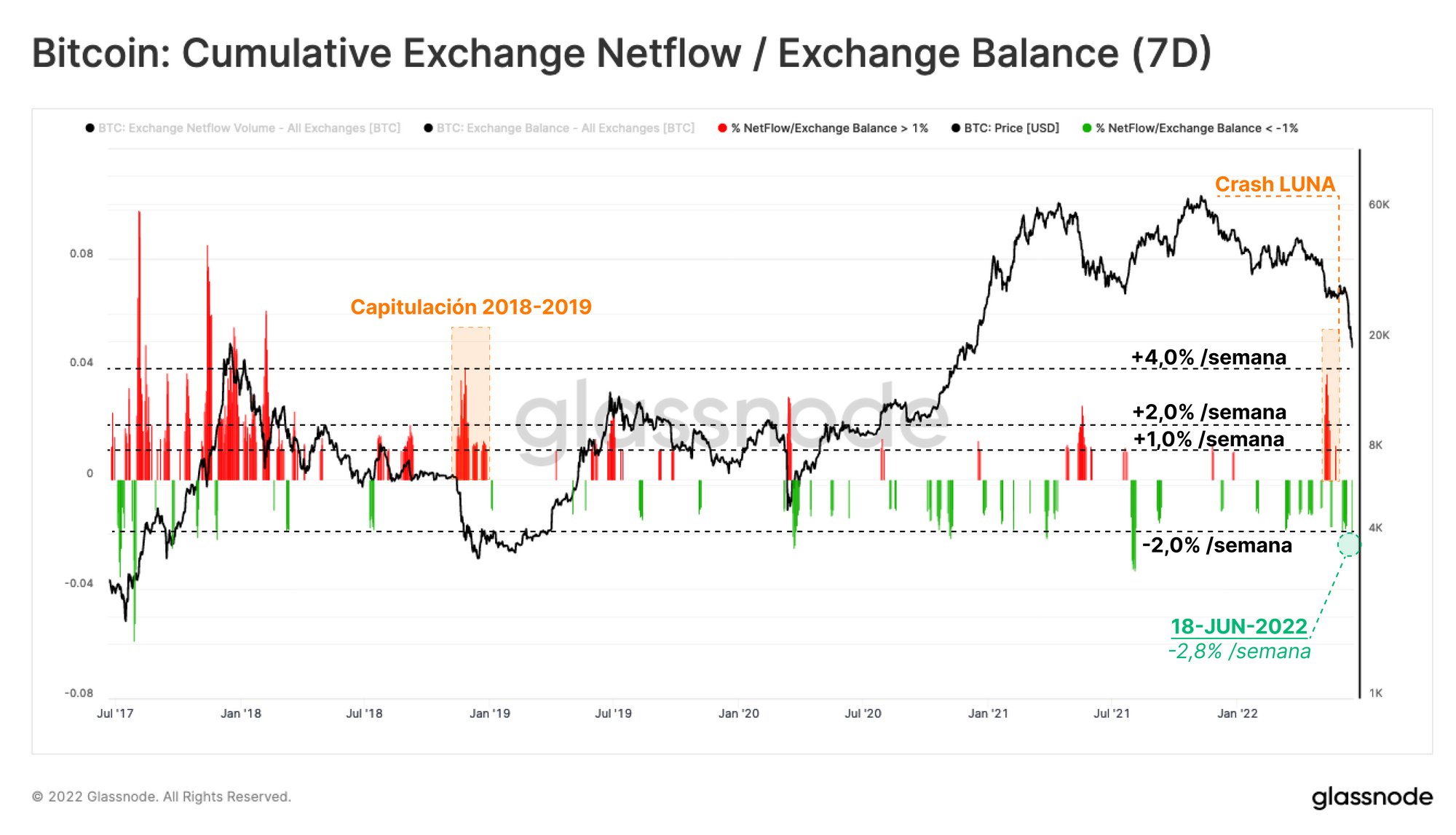

Rastreando el Dolor que Fluye Hacia los Exchanges

Los exchanges siguen siendo la ruta principal cuando se trata de operar con Bitcoin, y por tanto, distinguir los flujos monetarios entrantes puede pulir nuestras observaciones acerca de cómo el mercado responde a la volatilidad y los retrocesos. La siguiente figura tan sólo muestra instancias en las que el flujo neto semanal hacia (rojo) o desde (verde) los exchanges supera el 1% del Balance Total en los Exchanges.

Revisando lo ocurrido durante los recientes incidentes destaca:

- Durante el mercado bajista del 2018-2019 atravesamos una etapa con ingresos semanales en cantidades de > 1% del balance en los exchanges que perduró más de un mes.

- El crash de LUNA llegó a alcanzar más del 4% del balance total en los exchanges en ingresos netos.

- El mercado actual ha hecho que esta métrica vuelva al -2,8% de retiros netos, cifra muy similar a la magnitud de retiros que se dieron tras el desplome del COVID.

De modo que, a pesar de una acción de precio francamente bajista, los balances de los exchanges han experimentado un drenaje del 2,8% en total esta semana.

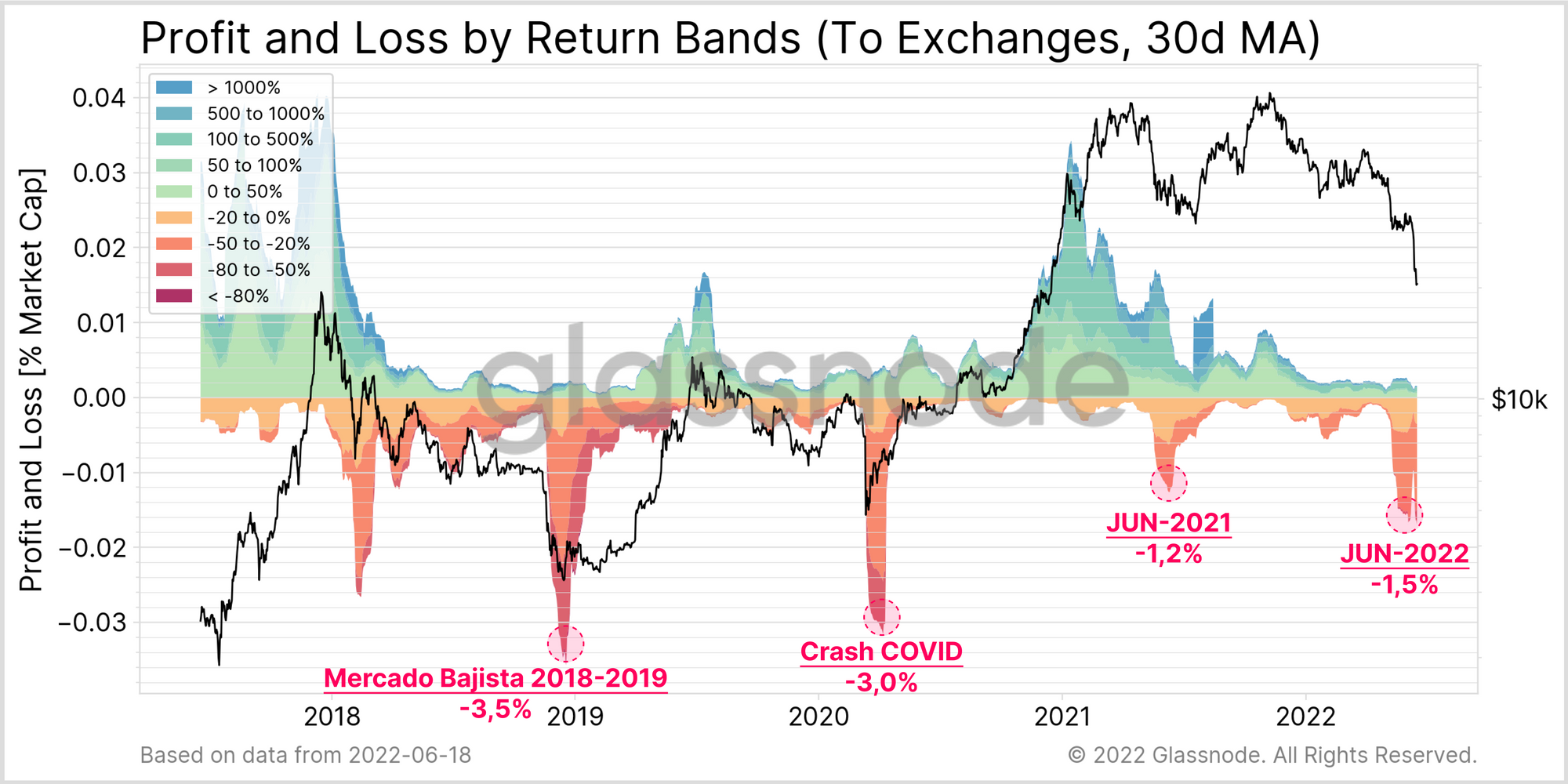

Para terminar, podemos determinar el grado de rentabilidad de los ingresos a los exchanges en la medida en que esas transacciones realizan pérdidas o ganancias. Los ingresos a los exchanges han estado predominados por la realización de pérdidas en este último mes, en un orden de magnitud que en total supera el 1,5% de la capitalización de mercado.

Esto excede a lo registrado durante el desplome de mayo a julio del 2021, aunque, se queda a mitad de camino comparado con los extremos más profundos del mercado bajista del 2018-2019 y el desplome COVID.

Resumen y Conclusiones

Hoy por hoy el mercado de Bitcoin ha sufrido dos distintivas fases de capitulación desde el máximo histórico establecido en noviembre del 2021. La primera fase tuvo como catalizador la venta forzada de más de 80.000 BTC por parte de la Luna Fundation Guard, y la segunda ha acontecido esta semana gracias a un desapalancamiento masivo que ha azotado a toda la industria, tanto fuera como dentro del blockchain.

Los mineros se encuentran bajo una presión financiera muy significativa, ya que Bitcoin ronda por su coste de producción estimado, además sus ingresos ahora se encuentran muy por debajo de la media anual, y el hash-rate desciende considerablemente desde los nuevos máximos históricos. En su conjunto el mercado ha realizado más de 7.000M $ en pérdidas esta semana, y los Inversores a Largo Plazo han aportado al empujón vendedor con 178.000 BTC adicionales.

Tal y como venimos discutiendo en las semanas recientes (23 y 24), los participantes del mercado de Bitcoin sin excepción se encuentran en, o muy cerca del umbral de un elevadísimo dolor financiero. Ya que la gran mayoría de la presión de venta viene de mano de participantes que se han visto obligados a vender, ha llegado la hora de buscar señales que apunten a un agotamiento vendedor definitivo en las próximas semanas o meses.

Nuevo Lanzamiento de Producto: Panel Tutorial en Inglés

Ven la luz cuatro nuevos paneles pre-establecidos, guías, y notas escritas diseñadas para ayudar a los usuarios de Glassnode a explorar y profundizar en los conceptos del blockchain, empezando por Bitcoin.

- Tutorial 1 - Navigating Market Tops and Bottoms

- Tutorial 2 - Introduction to On-chain Activity

- Tutorial 3 - Fundamentals of Bitcoin Mining

- Tutorial 4 - Introduction to Supply Dynamics

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Mejoras en los Paneles: módulo de vídeos, función de deslizar texto, tamaño reformateado.