Detectando Máximos/Mínimos de Ciclo: Usamos Conceptos de Perforación en el Análisis del Blockchain

Veremos principios muy utilizados en el análisis conductual de Bitcoin para desarrollar un marco de estudio parecido a los métodos de Medición Durante la Perforación (MDP). Mediremos la resistencia inversora a la volatilidad, y desarrollaremos un modelo que detecte puntos extremos de un ciclo.

El Pulso del Mercado

Los Pulsos de Mercado son un contenido premium que ofrecemos en glassnode, entregas semanales para nuestros miembros Avanzados y Profesionales del Fórum de Glassnode. Sin embargo esta entrega en particular se ofrece al público para dar cobertura al nuevo Workbench Preseleccionado, el cual desarrollaremos a continuación.

La serie del Pulso de Mercado trata de profundizar en conceptos y metodologías únicas a la hora de analizar Bitcoin y el resto de mercados de cryptodivisas, haciéndolo siempre desde un enfoque paso-a-paso para enseñar a utilizar Workbench y todas las herramientas que Glassnode puede ofrecer.

- Únete al coloquio en el Fórum de Glassnode.

- Écha un vistazo al Workbench Preseleccionado en vivo asociado a este Pulso de Mercado.

Introducción

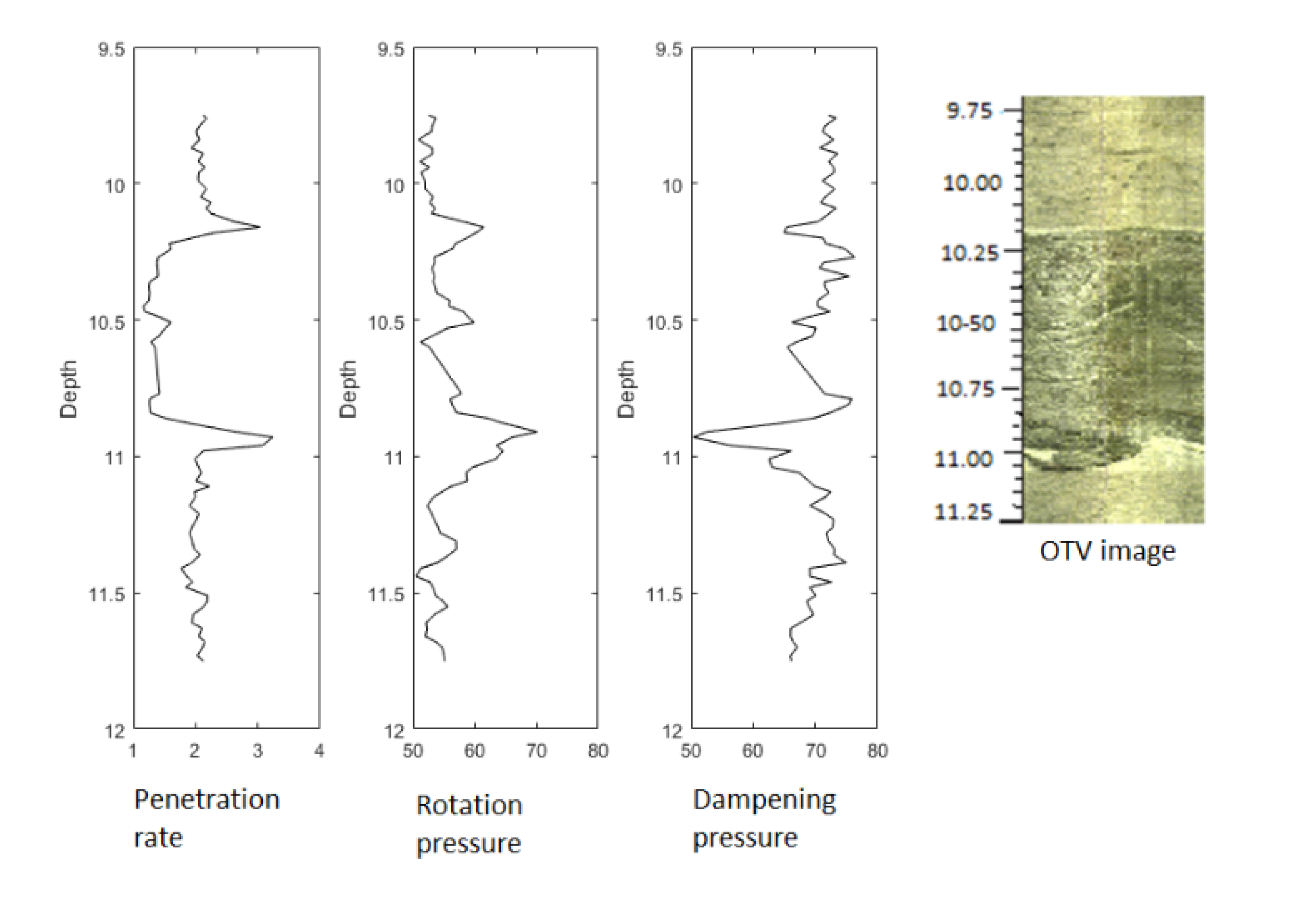

Estimar la dureza y firmeza de la roca a una profundidad arbitraria durante las operaciones de excavación siempre ha sido un reto entre los geólogos e ingenieros petrolíferos, conocido también como Medición Durante la Perforación (MDP). El concepto principal de la MDP consiste en monitorizar las irregularidades en la fuerza implícita (presión) durante el proceso de excavación y luego asociar esas fluctuaciones de presión con la variación en dureza/firmeza de la roca a la profundidad que se esté perforando en ese momento.

La Analogía entre el Mercado y la Excavación

En este Pulso del Mercado, nos aprovechamos de principios muy utilizados en el análisis conductual de Bitcoin para desarrollar un marco de estudio que se asemeje a los métodos de Medición Durante la Perforación (MDP).

El objetivo de esta entrega es desarrollar un método análogo para medir con exactitud la capacidad de resistencia de los inversores a la volatilidad del mercado. Más concretamente, emplearemos las siguientes variables:

- Cambio en el Precio ≡ Cambio en la Presión

- Cambio en el Porcentaje de Oferta en Ganancias ≡ Variación en el Ratio de Penetración

- Agotamiento Vendedor ≡ Dureza/Firmeza de la Roca

Podemos monitorizar la relación entre los cambios en el Precio y el cambio en el % de la Oferta en Ganancias a fin de poder estimar de manera acorde el Agotamiento Vendedor experimentado durante la fase de formación del suelo de mercado.

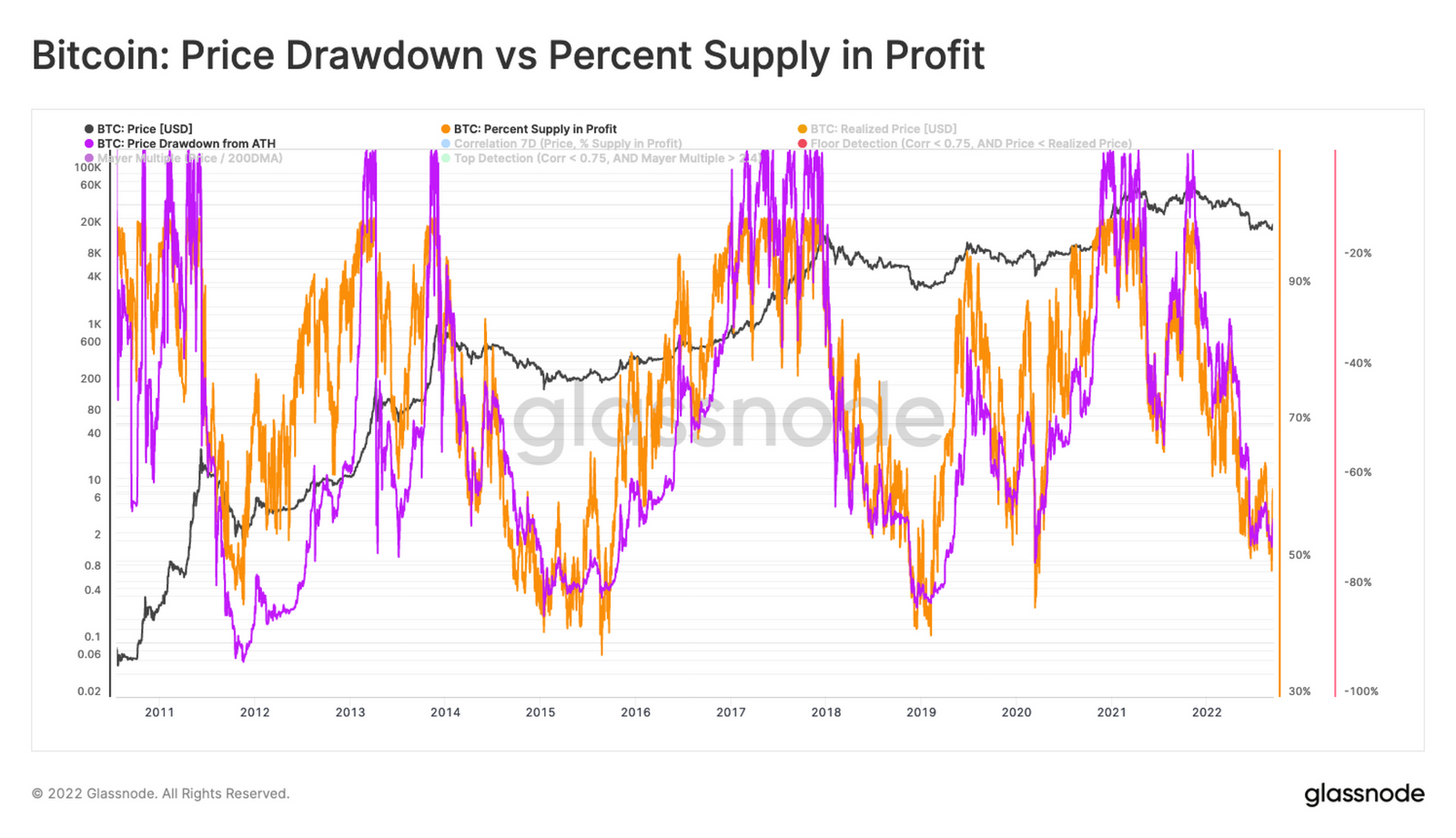

La lógica detrás de esta metáfora está fundamentada en las interrupciones ocasionales que se producen en la convergencia entre el precio y los cambios de rentabilidad en la oferta. La siguiente gráfica muestra esta confluencia entre la rentabilidad de la oferta 🟠 y el cambio del precio spot 🟣 con respecto al último Máximo Histórico.

A pesar de la notable correlación a largo plazo entre estas dos métricas, bajo una micro-lente encontramos muchos intervalos transitorios en los que la rentabilidad de la oferta monetaria no sigue la tendencia que marcan los cambios de precio.

En otras palabras, cuando el mercado atraviesa un extenso mercado bajista (o mercado alcista), el agotamiento de los vendedores (o compradores) causa que la típica correlación a corto plazo entre el precio y el porcentaje de oferta en ganancias se desvíe del rango usual (de ~0,9 a 1).

Una Correlación Interesante

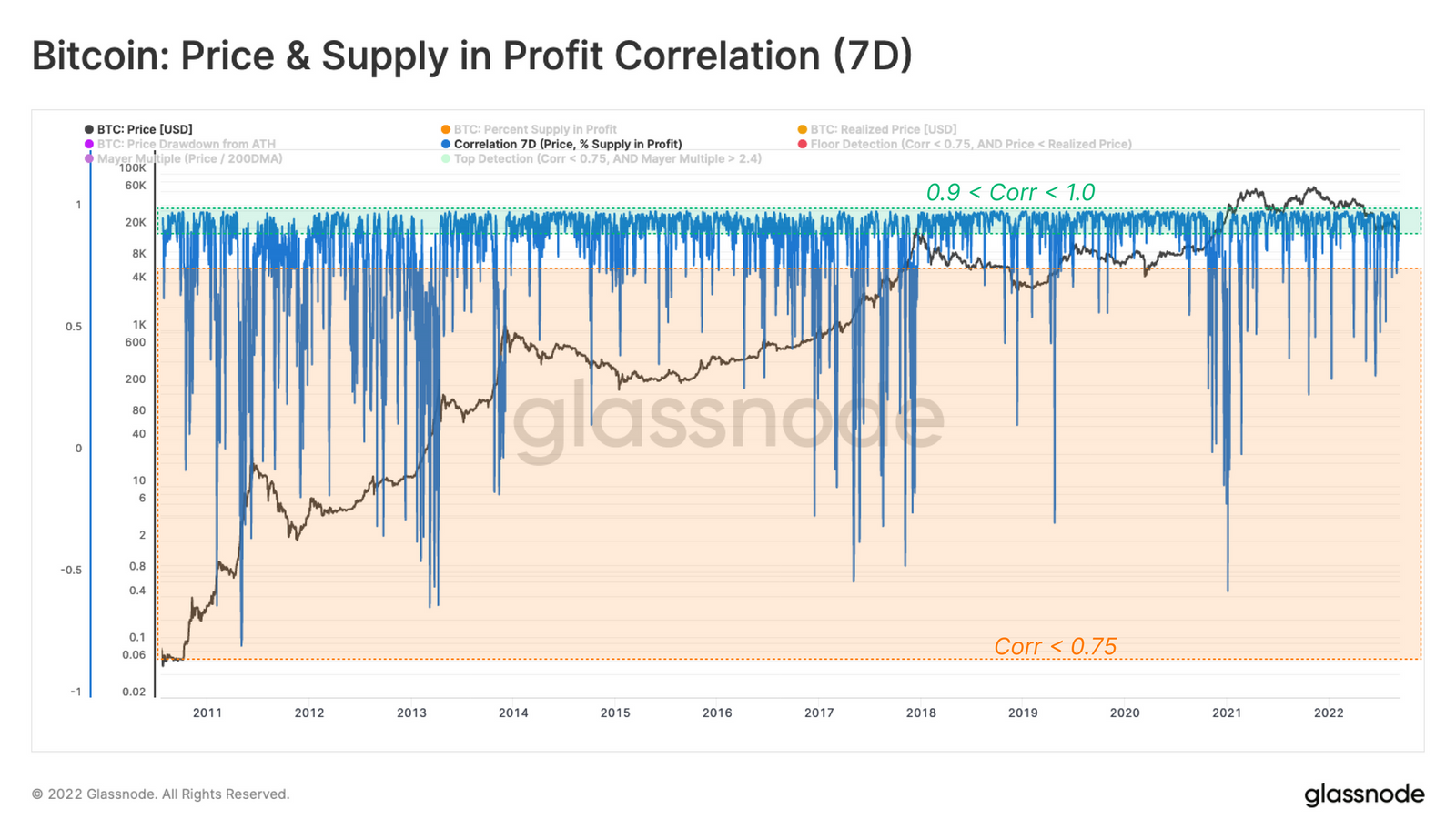

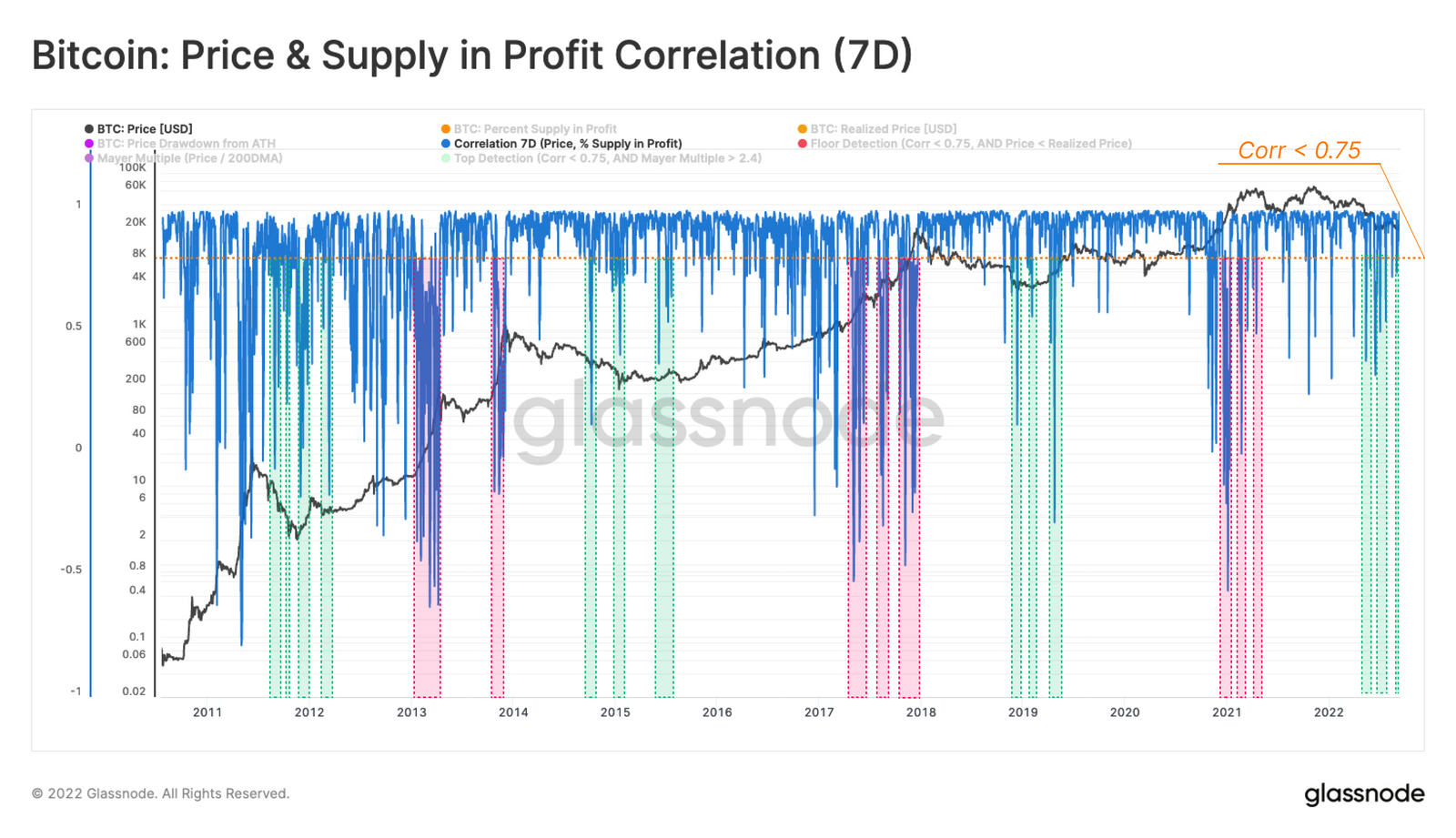

La siguiente figura presenta la correlación a 7 días entre el precio y el Porcentaje de Oferta en Ganancias junto con los rangos moderados 🟧 (corr<0,75) y altos 🟩 (0,9<corr<1,0) de correlación.

💡 Funciones Workbench:

m1 = Precio

m2 = Porcentaje de Oferta en Ganancias

f1 = Correlación a 7 días = corr(m1, m2, 7)

Como se puede apreciar en la anterior gráfica, la correlación en cuestión se mantiene dentro del rango de entre el 0,9 y el 1.0 durante una fracción muy considerable del típico ciclo de mercado. Sin embargo, cuando la macro tendencia atraviesa una fase transitoria entre los mercados alcistas y bajistas (o vice versa), esta correlación sufre multitud de recaídas a valores por debajo del 0,75.

Se puede representar este comportamiento con uno de los siguientes escenarios:

- Transición de Mercado Bajista a Alcista 🟩, cuando el mercado bajista se encuentra en sus fases finales y los vendedores comienzan a sentirse seriamente mermados. La frustración hace que el resto de participantes que quedan se muestren muy adversos a movilizar sus fondos, y por tanto la correlación entre el precio y la rentabilidad de la oferta se desvía del rango de entre el 0,9 y el 1.

- Transición de Mercado Alcista a Bajista 🟥, cuando el mercado alcista entra en modo parabólico, y cerca del 100 por ciento de la oferta se halla con ganancias simplemente por encontrarse el precio por encima del anterior Máximo Histórico. De modo que, desciende la correlación entre el precio y la rentabilidad en esta fase hasta que el mercado entra en el estadio bajista post Máximo.

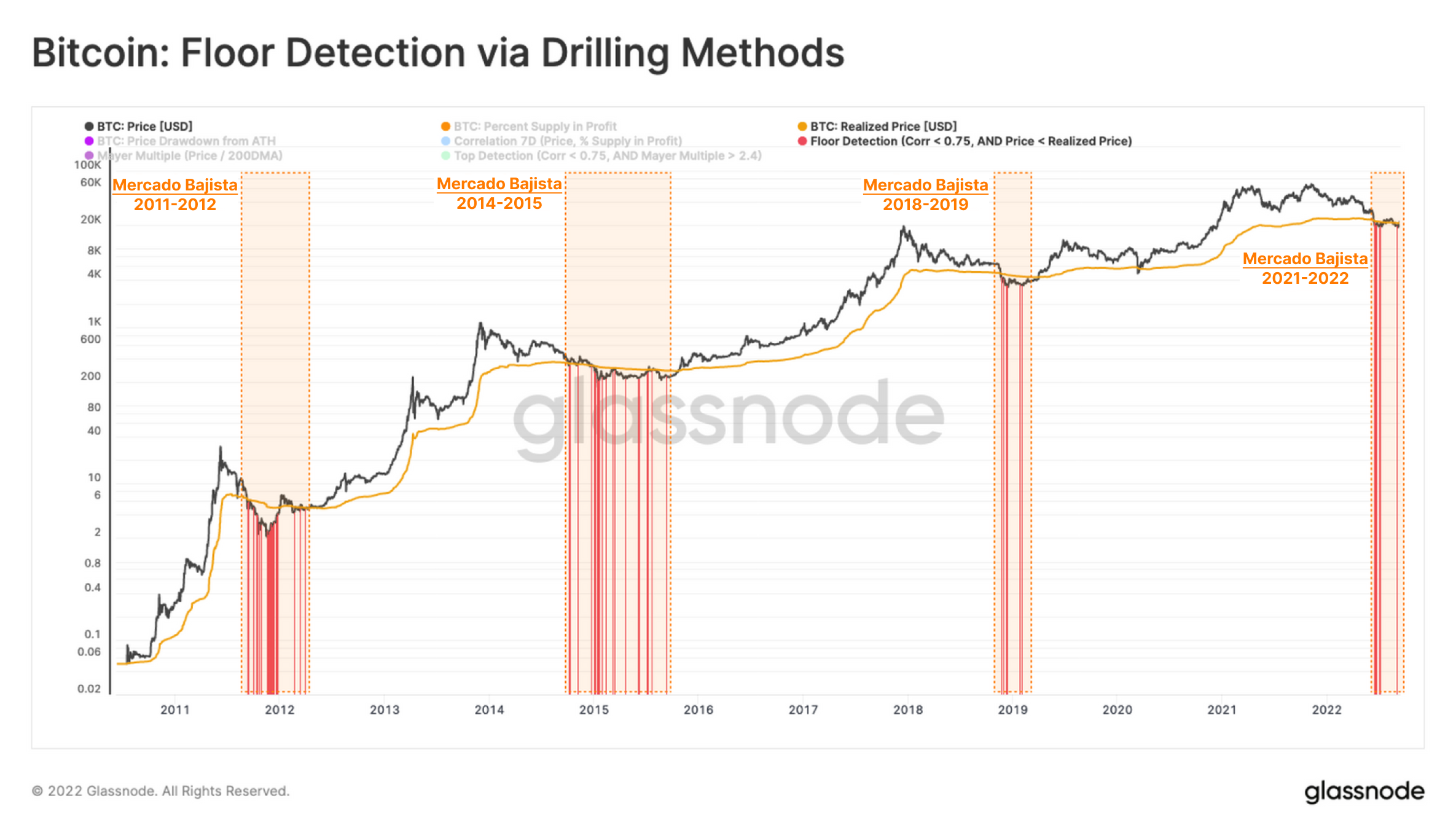

Aplicación: Mercado Bajista

Actualmente, el mercado presenta muchas señas de rondar la fase de consolidación del suelo. Es decir, nos interesa el periodo de Transición de Mercado Bajista a Alcista. Para destacar las irregularidades en la correlación, hemos resaltado sólo los días en que la correlación cae bajo del 0,75.

Para seguir, podemos considerar qué irregularidades se producen únicamente dentro de la tendencia de un mercado bajista. Para ello, sólo tendremos en cuenta los momentos en los que el precio se ubica por debajo del precio realizado. Dicho de otra manera, cuando el mercado en general soporta pérdidas no realizadas. Otra opción de más amplio espectro podría ser el filtrar aquellos precios que oscilen bajo la media móvil diaria de 200 periodos.

💡 Funciones de Workbench:

m1 = Precio

m2 = Porcentaje de Oferta en Ganancias

m3: Indicador de Mercado Bajista = Precio Realizado (o MMD 200)

f1: Correlación a 7 días = corr(m1, m2, 7)

--------------------------------------------------

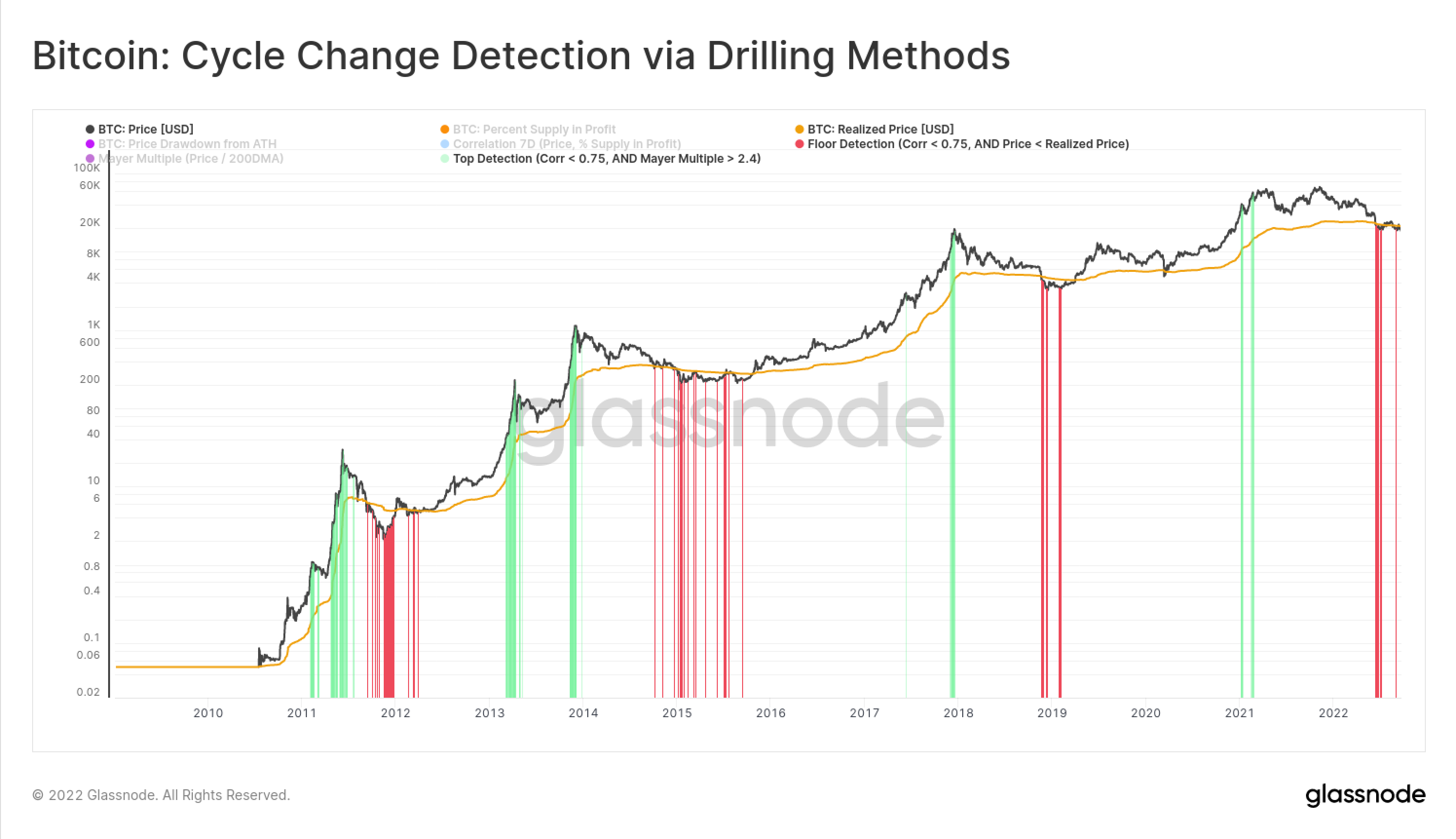

Para dar forma al modelo de indicador de suelos que se muestra en ⚫, vamos a multiplicar por una combinación de dos expresiones si-entonces para producir una expresión Y.

Primer Si: Si la Correlación es < 0,75, devuelve 1, De lo contrario devuelve 0.

A) si(f1, "<", 0.75, 1, 0)

Segundo Si: Si el Precio es < al Precio Realizado, devuelve 1, De lo contrario devuelve 0.

B) si(m1, "<=", m3, 1, 0)

Si combinado:

A * B *m1 —> devolverá 1*1*Precio cuando las condiciones sean Ciertas. Asegúrate de ajustar el eje Y al precio en la gráfica, y seleccionar el Estilo de Gráfica de Barras.

Resultado Final

f2=si(f1, "<", 0.75, 1, 0) * si(m1, "<=", m3, 1, 0) * m1

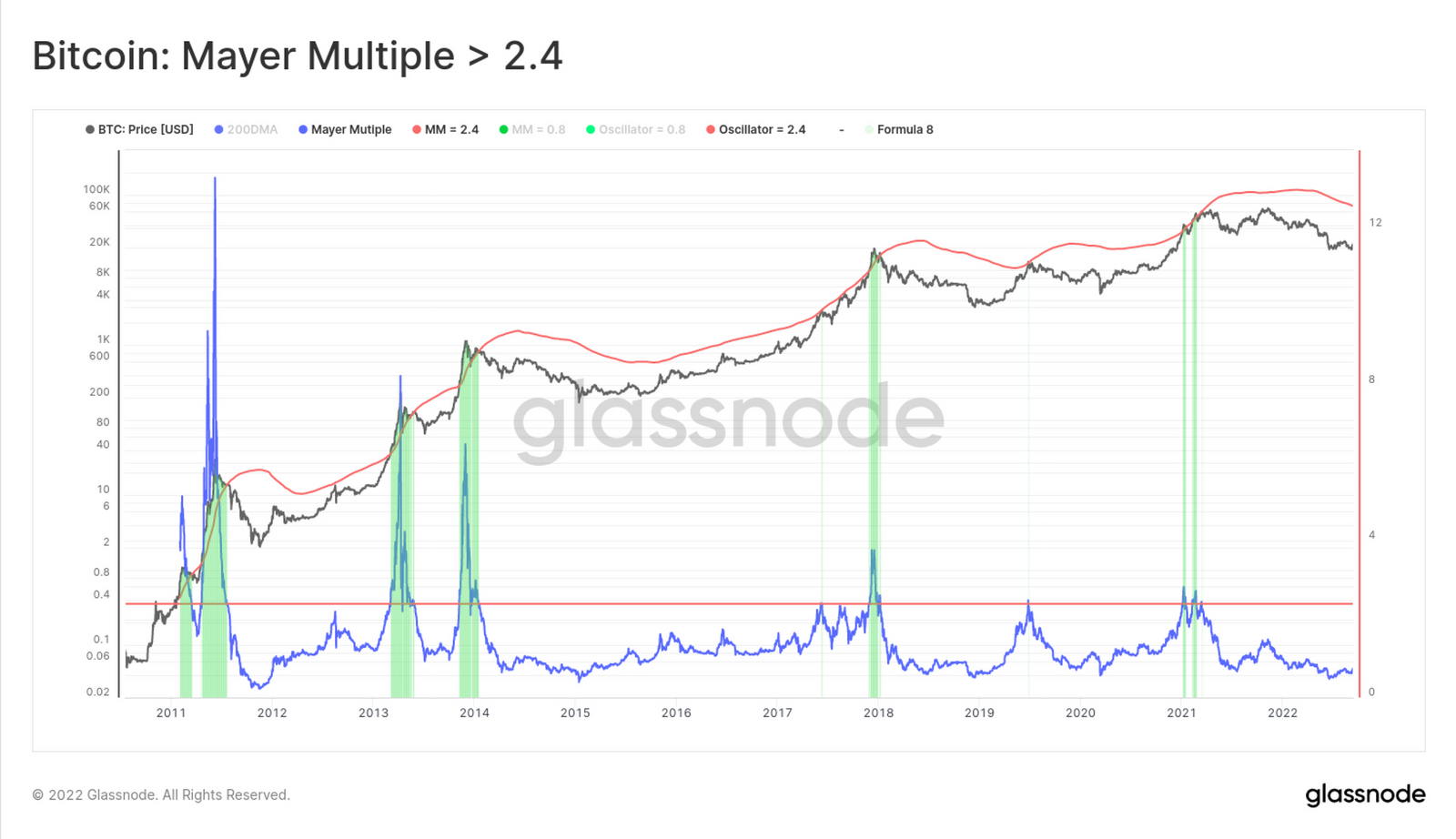

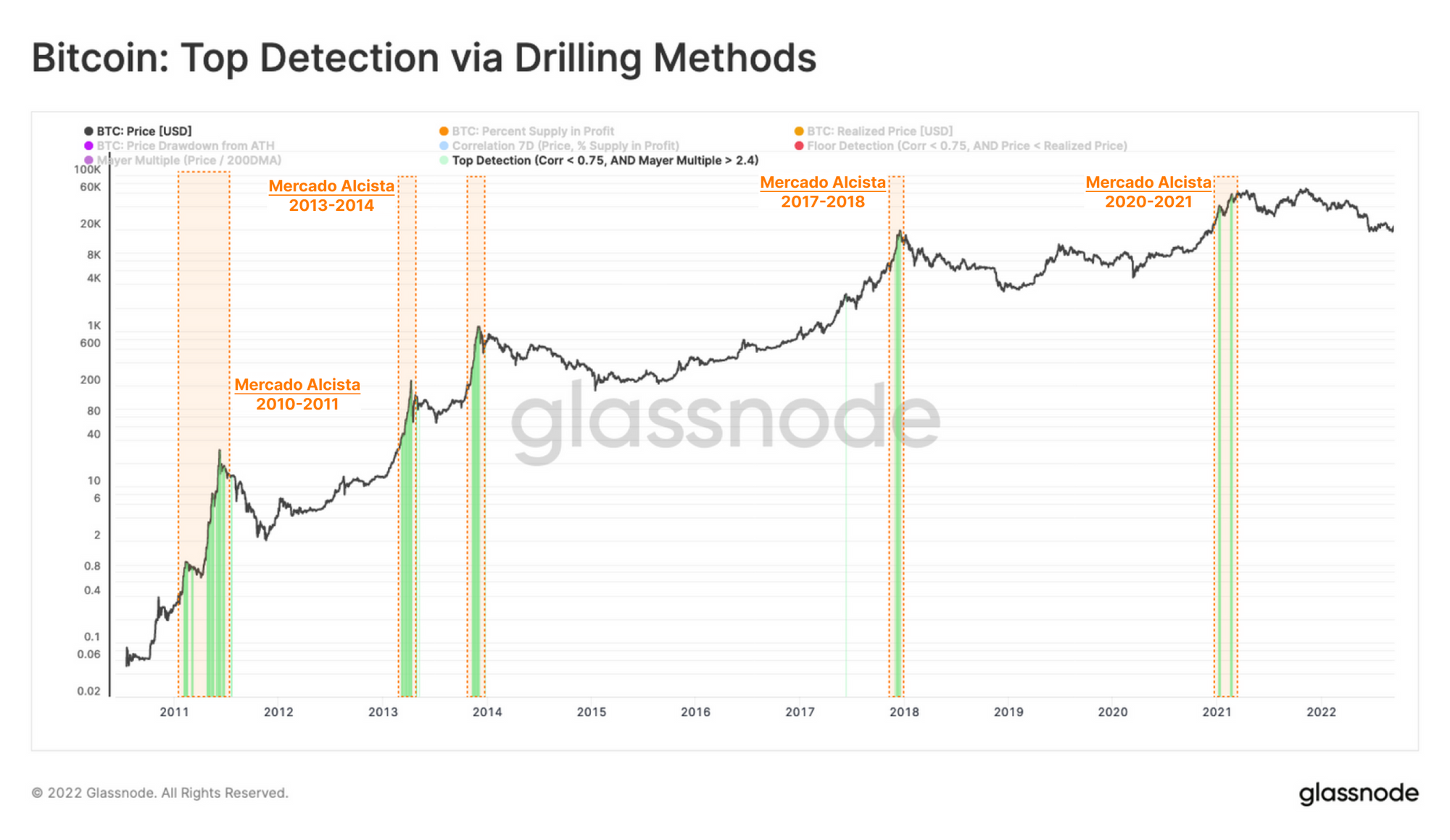

Aplicación: Mercados Alcistas

Podemos utilizar esta misma técnica para identificar cuándo se forman las cumbres de un ciclo, usando para ello la archiconocida media móvil simple diaria de 200 periodos y su oscilador derivado, el Múltiplo Mayer, a modo de extremo de ciclo alcista. Históricamente, unos valores de 2,4 en el Múltiplo Mayer han sido sinónimo de mercados muy sobrecalentados en el entorno de Bitcoin, cuando el precio alcanza un premium del 240% sobre la MMD 200.

Con ello podemos ya establecer algo parecido a un barómetro de transición entre los ciclos alcistas-y-bajistas, y aprovecharemos la función condicional desarrollada para el Precio Realizado, pero intercambiándola por un valor mínimo del Múltiplo Mayer.

💡 Funciones de Workbench:

m1 = Precio

m2 = Porcentaje de Oferta en Ganancias

m3: Indicador de Mercado Bajista = Precio Realizado (o MMD 200)

f1: Correlación a 7 días = corr(m1, m2, 7)

f2: Modelo de Detección de Suelos = si(f1, "<", 0.75, 1, 0)*si(m1, "<=", m3, 1, 0)*m1

f3: Múltiplo Mayer = m1/mms(m1,200)

--------------------------------------------------

La formulación es idéntica al f2, aunque se intercambia el condicional de la parte B) por un test que cumpla con un Múltiplo Mayer de ≥ 2,4

Resultado Final

f4 =si(f1, "<", 0.75, 1, 0) * si(**f3, ">=", 2.4**, 1, 0) * m1

Conclusión

Mediante análogos a la metodología usada en la industria de la perforación de rocas aplicada al análisis del blockchain, hemos podido presentar un eficaz método para monitorizar potenciales periodos de transición entre mercados bajistas y alcistas.

Hemos estudiado la correlación entre la rentabilidad y el precio para determinar el punto de transición entre las fases de un ciclo. El resultado constata que el precio y la rentabilidad del mercado se encuentran estrechamente correlacionadas en momentos en que las macro tendencias están bien establecidas (correlación de ~0,9 a 1).

No obstante, durante el pico transicional, la correlación entre estas dos métricas cae a niveles por debajo del 0,75. Esto significa que la rentabilidad de la oferta se encuentra en puntos de inflexión extrema, que se produce un cambio en el comportamiento inversor, y que las variaciones en el precio no generan cambios en la rentabilidad directamente asociada. Se trata de una estructura ideal para desencadenar un macro cambio de tendencia.

El Modelo de Detección de Suelo final en esencia muestra cómo ocurren los siguientes eventos usando expresiones de tipo Si-entonces-y:

- El Precio se encuentra bajo el Precio Realizado, con casi toda probabilidad formando la típica estructura que encontramos durante los estadios finales de un mercado bajista.

- La correlación entre el Precio y el Porcentaje de la Oferta en Ganancias se sitúa por debajo del 0,75.

- El deterioro de dicha correlación indica una altísima probabilidad de que los HODLers optan por no tocar sus fondos acumulados.

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.