La Fusión: Toda una Hazaña de la Ingeniería

Esta semana hemos vivido la implantación exitosa de una de las más alucinantes proezas de la ingeniería en la industria del blockchain: La Fusión de Ethereum. Lo analizamos tal y como fue, desde las entrañas del blockchain.

Esta semana hemos vivido la implantación exitosa de una de las más alucinantes proezas de la ingeniería en la industria del blockchain: La Fusión de Ethereum. El cambio de mecanismo de consenso de Prueba de Trabajo (PoW) a Prueba de Participación (PoS), es algo que lleva planeándose y trabajándose muy activamente desde el mismísimo génesis, y constata un gran hito para el proyecto.

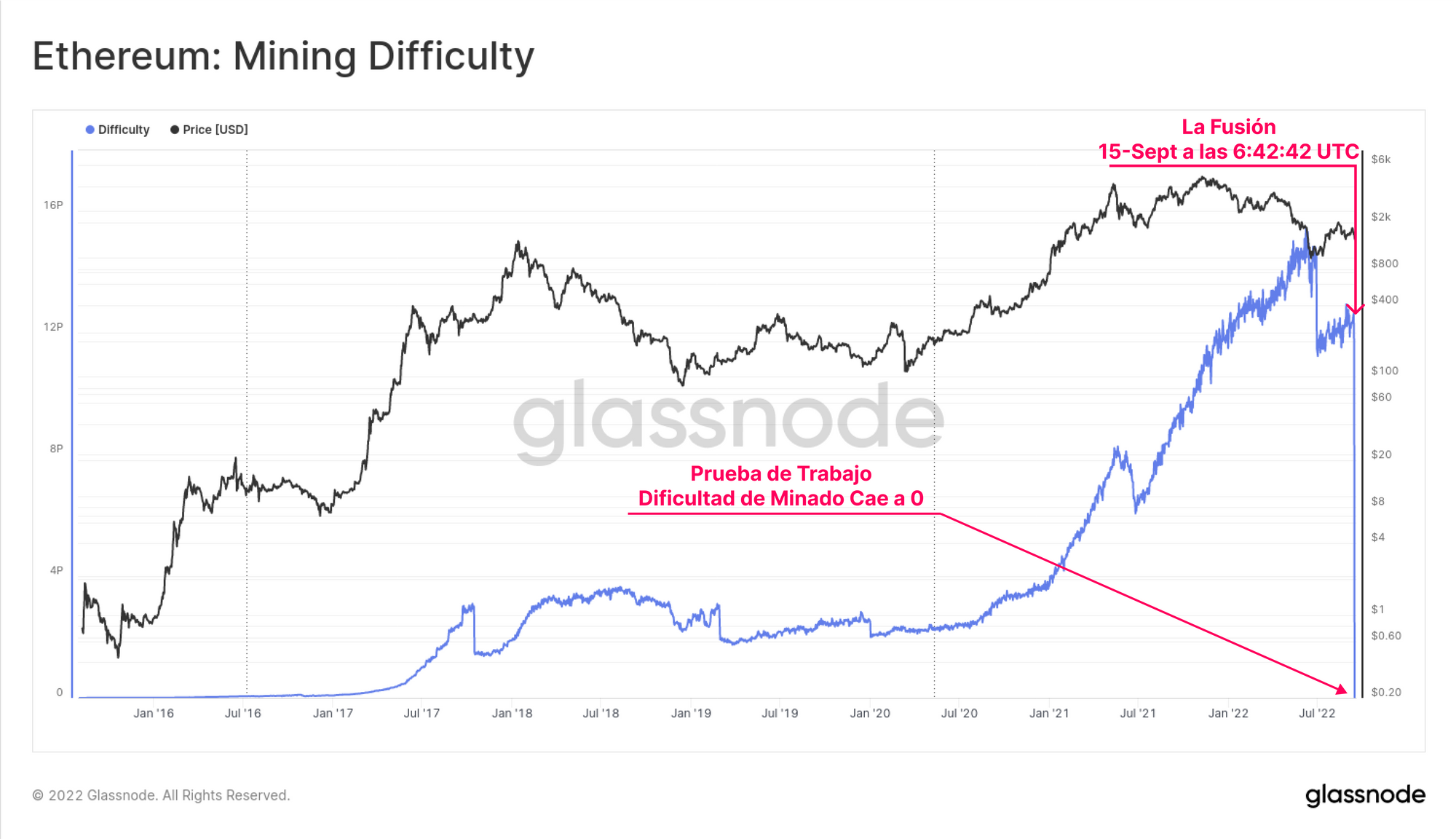

El 15 de septiembre a las 06:46:46 UTC, en bloque de Ethereum número 15,537,393 fue el último bloque minado mediante el sistema PoW, y tras el cual el PoS de la Cadena Beacon tomó las riendas del consenso. La Fusión de Ethereum se ejecutó con éxito.

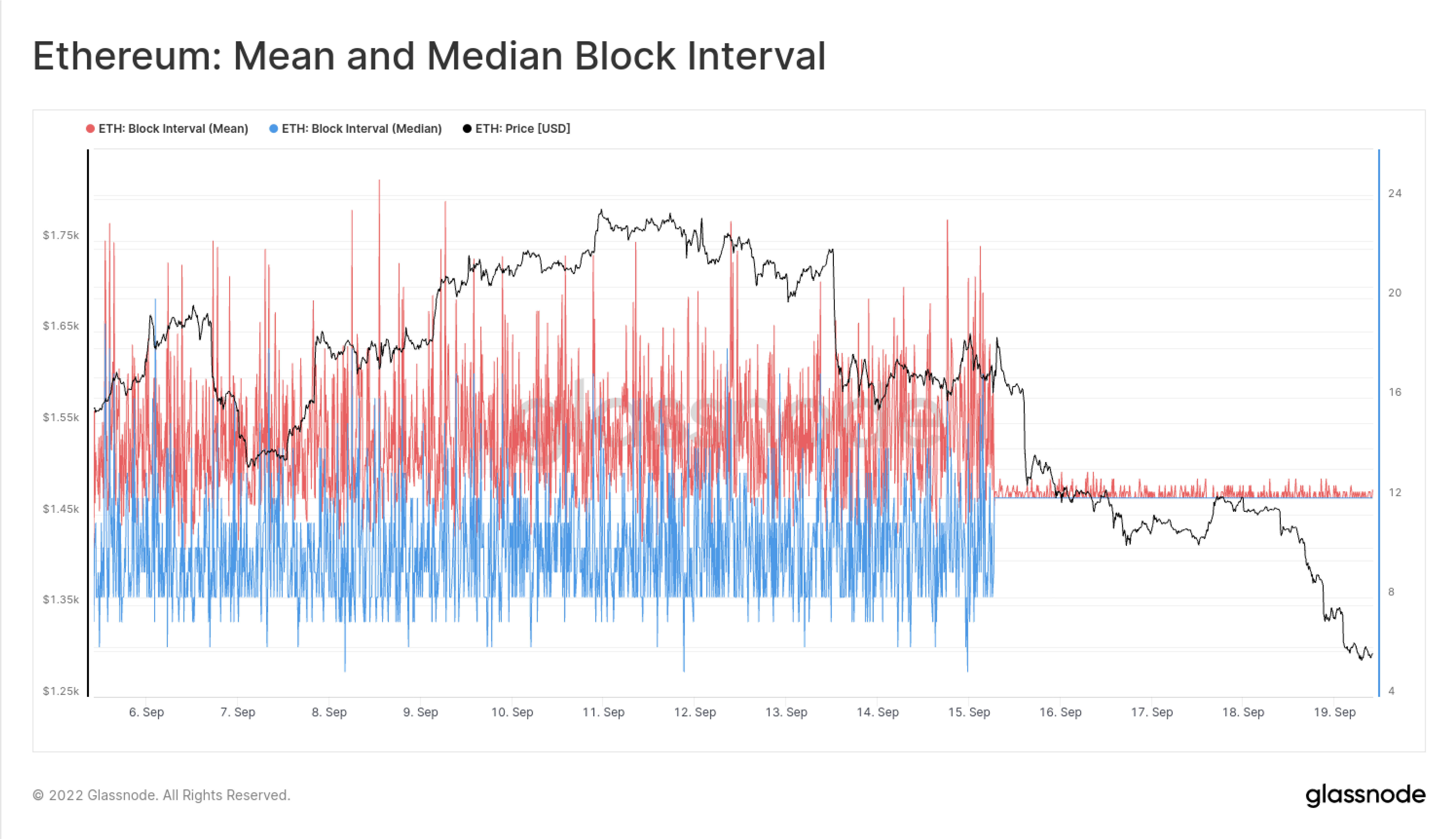

Seguramente la mejor métrica de que disponemos para demostrar cuán dramática ha sido esta transición, sea la Media y Mediana del tiempo por bloque de Ethereum. Aquí se puede observar claramente el fin de la variabilidad natural y probabilística de la metodología de minado PoW, para dar paso a la precisión minuciosamente diseñada del PoS, que luce un tiempo por bloque constante de 12 segundos.

En este informe, vamos a repasar este histórico evento, tal y como ocurrió, tanto desde la perspectiva de los mercados, como desde la que nos ofrecen las métricas del blockchain. Vamos a analizar la Fusión utilizando varias lentes:

- El posicionamiento de los traders apalancados en los mercados de Futuros y Opciones.

- El efecto que ha tenido la Fusión sobre los parámetros de consenso.

- El ETH total que hay en staking actualmente y la distribución de los proveedores de staking.

- Los impactos reales sobre la oferta de ETH vs. los impactos previstos en el modelo.

Nuevas Métricas de Ethereum, Gráficas Preestablecidas de Workbench, y Paneles

Una vez pasada la Fusión de Ethereum, estamos encantados de lanzar todo un elenco de nuevas métricas para el sistema de Prueba de Participación de Ethereum, Gráficas Preestablecidas de Workbench, y Panales.

Nuevas Métricas Prueba de Participación:

- Producción de Bloques: Cota de Espacio, Cota de Época, Bloques Perdidos, Bloques Huérfanos

- Estabilidad del Network: Ratio de Participación, Recuento de Certificación

- Movimiento de Validadores: Recuento de Salidas Voluntarias, Validadores Activos, Recuento de Expulsiones

- Balance de los Validadores: Balance Efectivo Total, Efectividad del Stake, Balance Medio por Validador, Depósitos en Staking

- Economía de los Validadores: Rendimiento de Capital Estimado por Emisión Anual de cada validador, Emisión Anual Estimada

Nuevos Paneles: Consenso por Prueba de Participación y Dinámicas de Oferta de la Prueba de Participación

Gráficas Preestablecidas de Workbench: Ratio de Inflación Neta, Cambio Neto de la Oferta, Dinámicas de Oferta Post-Fusión, Cambio en los Validadores Activos, Cumulativo de Eventos de Salida, Balance Total y Efectivo, Precio Realizado del Stake

Vendiendo Noticias

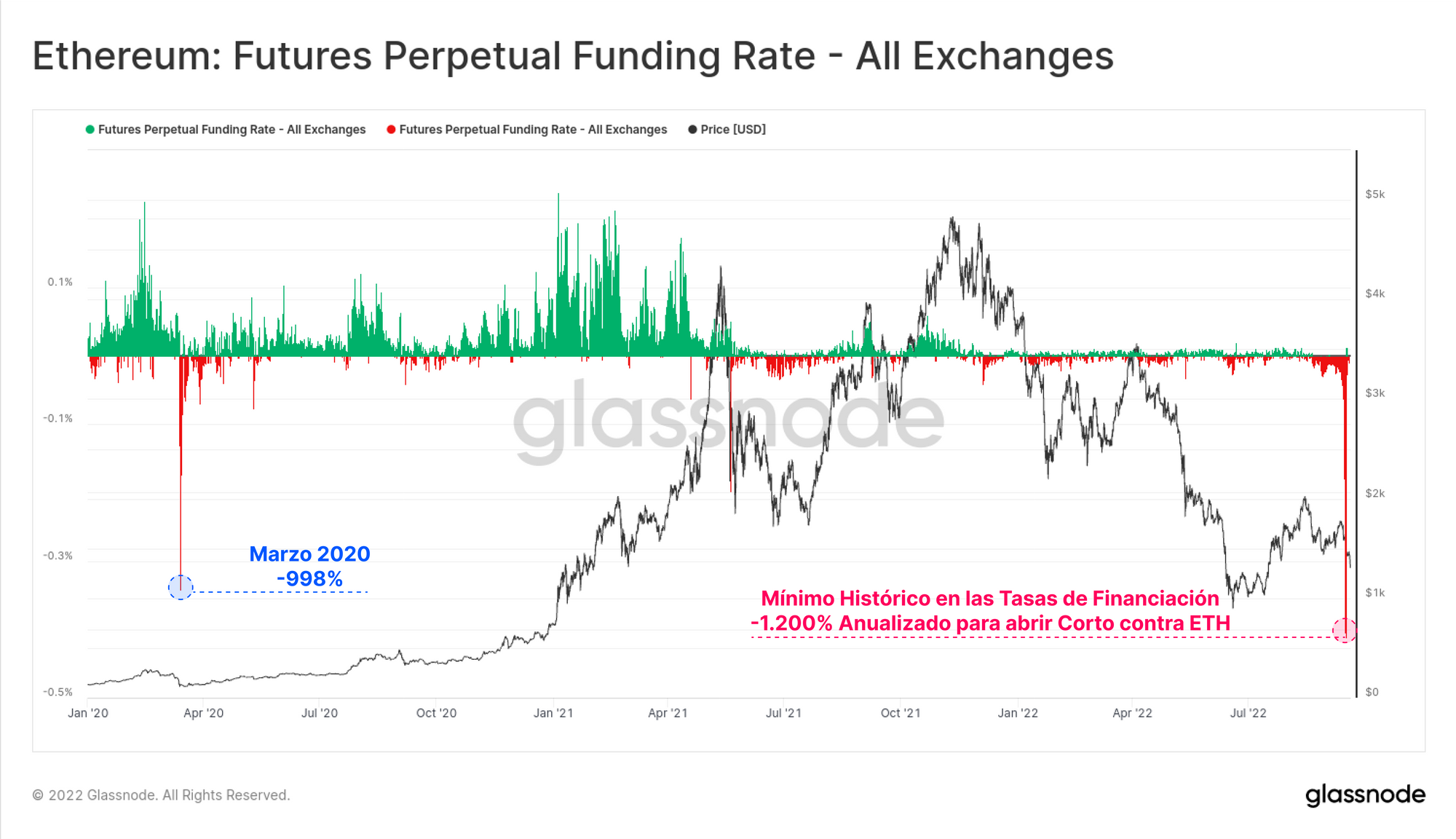

En nuestro Informe de la Semana 32, describimos cómo la manera en que se posicionó el mercado de Futuros y Opciones tenía todo el aspecto de un evento al más puro estilo ‘vende la noticia’. Efectivamente, el precio de ETH ha caído, de un máximo semanal de 1.777$, a los 1.650$ en la hora de la Fusión, para después colapsar hasta un mínimo de 1.288$ el domingo.

Con ello, el mercado ya ha disuelto por completo todo el avance alcista que se había conseguido desde mediados de julio. Un desplome como este es el resultado de muchos factores, entre los que por supuesto se encuentra el hecho de que los traders han decidido recoger beneficios ante la ventaja alcista de la que ETH ha estado haciendo alarde últimamente. Al ser uno de los pocos activos que ha tenido un buen recorrido en los últimos meses con las persistentes complicaciones macroeconómicas, pues no es de extrañar que haya recogida de beneficios, allí donde los hay, claro.

Justo hasta el momento de la Fusión, los traders del mercado de futuros estuvieron pagando un dolorosísimo 1.200% anualizado en tasas de financiación para poder mantener sus cortos abiertos contra ETH. Se trata de un nuevo mínimo histórico en tasas de financiación negativas, que eclipsa el anterior pico de -998% que imprimimos durante el desplome de marzo del 2020.

Desde entonces las tasas de financiación ya se ha revertido por completo hasta territorio neutral, lo que sugiere que se ha disipado mucho del entusiasmo especulativo.

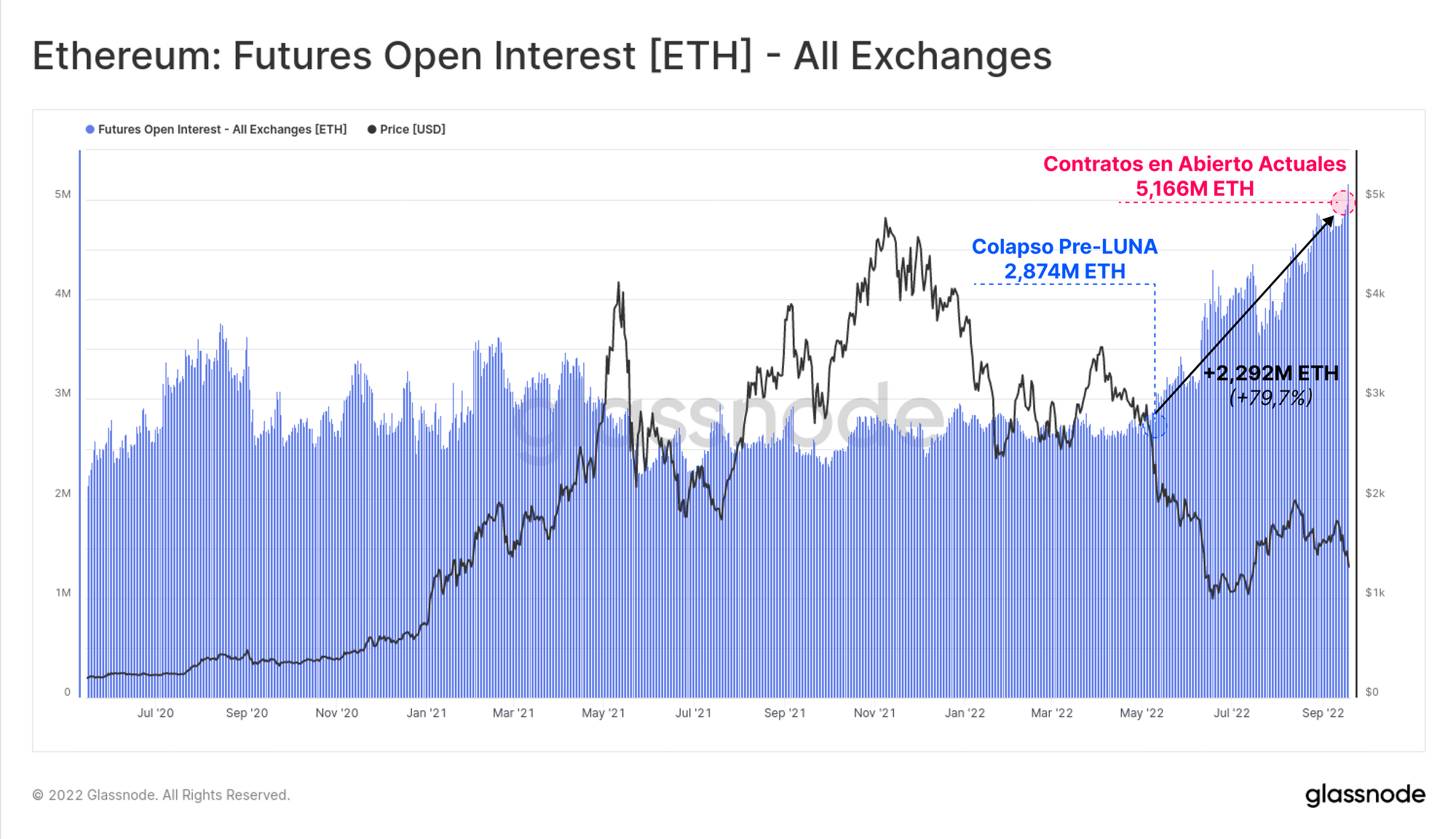

Los Contratos en Abierto de los Futuros cayeron un 15% después de la Fusión de 8.000M $ a 6.800M $, son extremos bastante típicos dentro del entorno de mercado del 2021-22. Aunque, para no salirnos de contexto, debemos tener en cuenta cómo afecta el cambio de precio del propio ETH, porque influye directamente en el valor en dólares que reflejan los tamaños de posiciones que utilizan ETH como margen en los futuros.

Si observamos los Contratos en Abierto denominados en ETH, nos encontramos con que estos futuros rondan ahora nuevos máximos históricos, y han experimentado un crecimiento de nada menos que el 80% desde comienzos de mayo. En esta última semana, parece además que ha habido un aumento en el apalancamiento dentro del mercado de futuros, y no un descenso, lo que da a entender que las posiciones que pretendían cubrir riesgos no han sido aún cerradas.

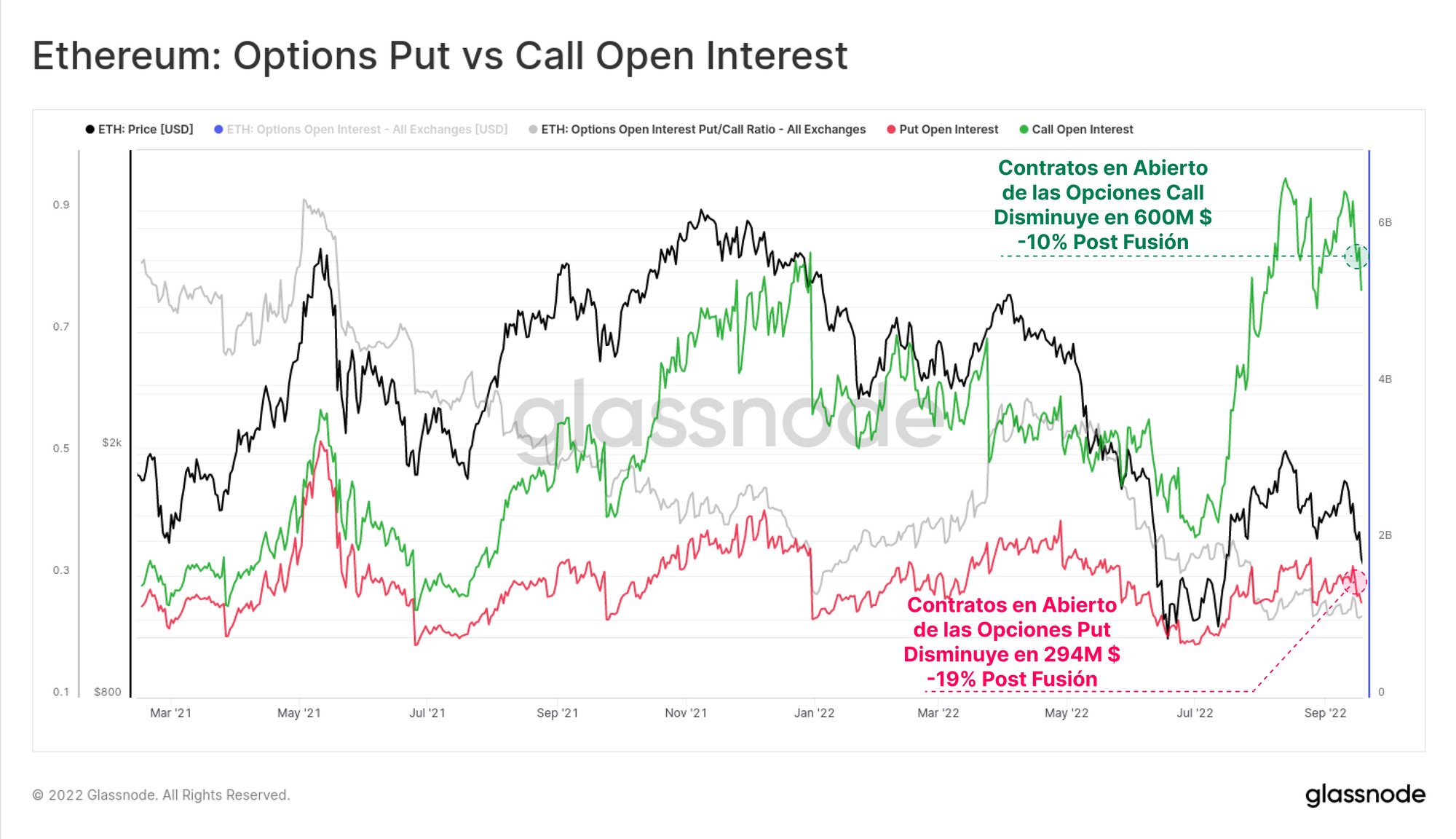

En los mercados de opciones, donde tuvo lugar una gran cantidad de especulación con ETH, los Contratos en Abierto de las opciones Call ha caído en 600M $ después de la Fusión (un declive del 10%). Siguen intactas unas posiciones por valor total 5.200M $ en opciones Call, muy por encima de las cifras normales del 2021. Los mercados Put han tenido una caída relativa todavía más significativa del 19%, pero el valor de las posiciones cerradas de 249M $ sigue siendo una cantidad mucho más pequeña.

En muchos aspectos, parece que los mercados de ETH aún mantienen su elevada utilización, bien apalancados, y apostando por mayores subidas, y todo a pesar de la corrección del -22% que ha sufrido el precio de Ethereum.

La Fusión Dentro del Blockchain

El final de la era de la Prueba de Trabajo de Ethereum se ha caracterizado por un inminente descenso a cero de la dificultad de minado tras la Fusión. Fue un proceso totalmente instantáneo, sin que hubiese un periodo de desaceleración, ni sin que se produjese ningún tipo de ajuste en la dificultad. La remuneración de los mineros PoW se evaporó repentinamente, dejando así toda una flota de GPUs y equipos de minado ASICs esperando a ser reasignados a un nuevo propósito.

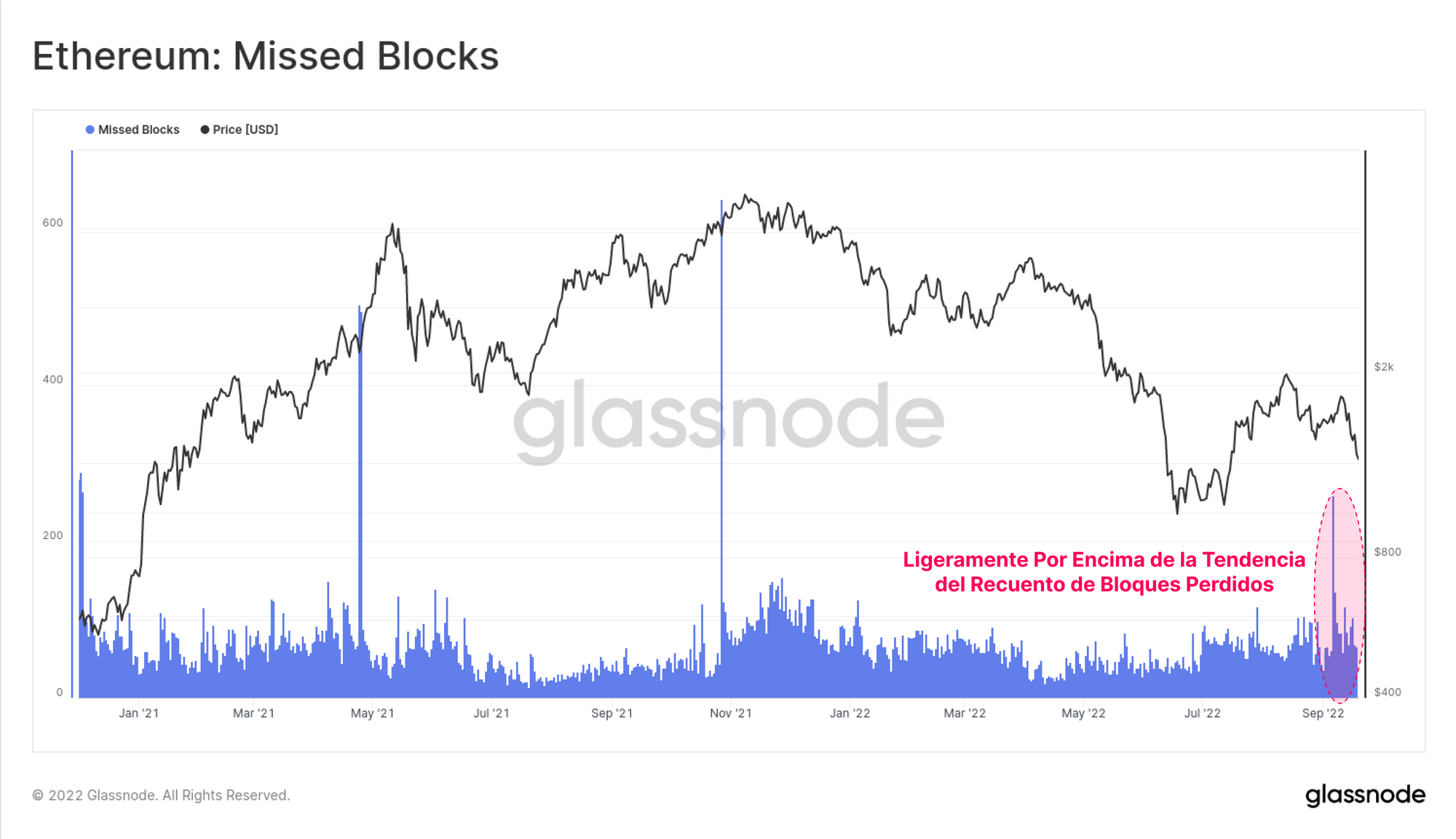

En lugar de mineros, el sistema PoS utiliza una reserva de validadores, quienes por programación son ordenados en grupos de comités, que proponen bloques en cada Época de 32 espacios. A uno de los validadores se le asigna el rol de productor del bloque en cada intervalo de 12 segundos. Aunque, en algunos casos, ese validador puede estar desconectado o fuera de alcance en ese mismo momento, y como resultado se Pierde el Bloque.

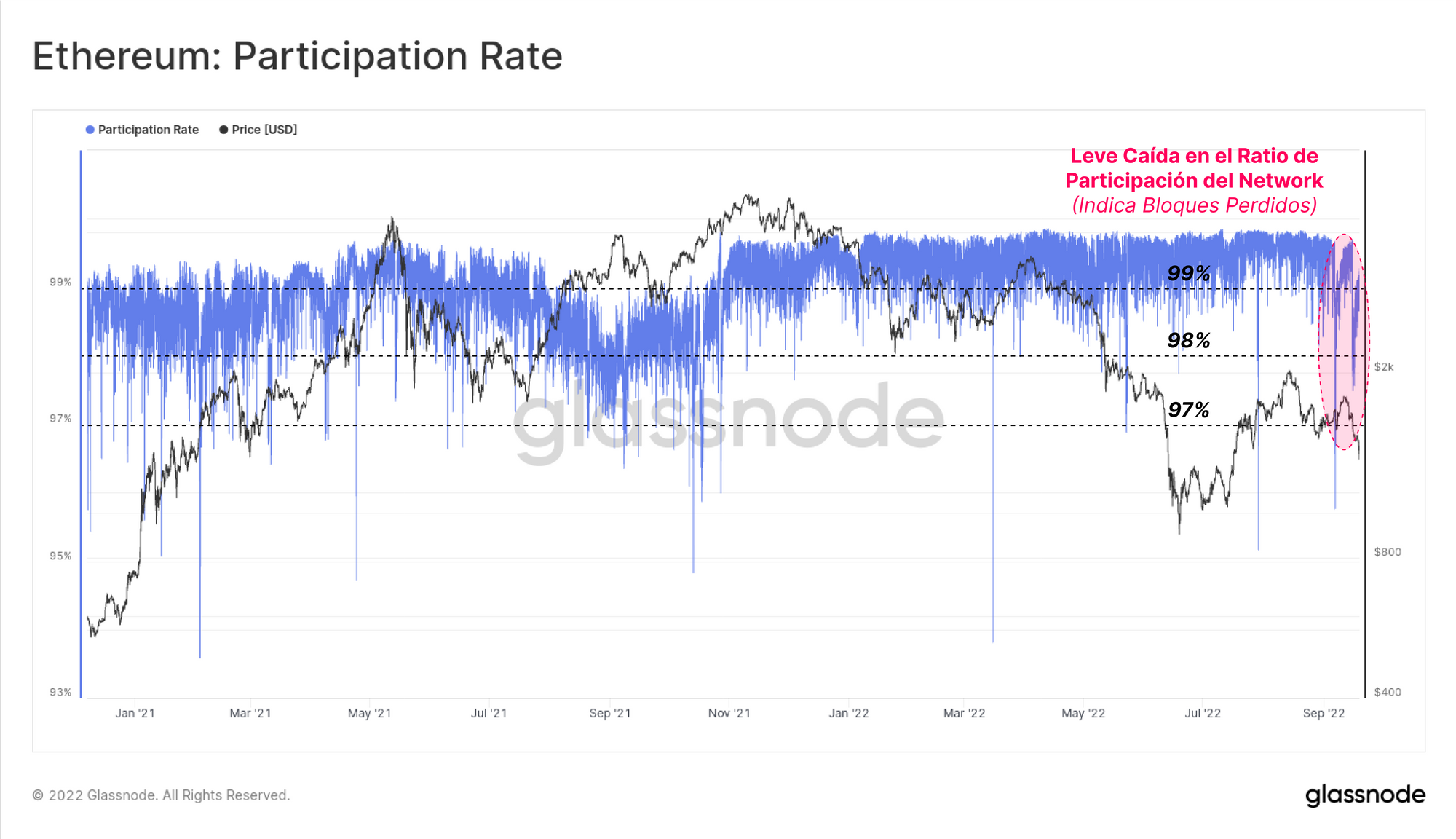

Medimos el rendimiento del conjunto de la red utilizando el Ratio de participación, que no es otra cosa que le ratio entre el número de bloques producidos con éxito (p.ej. que no se hayan perdido), y la cantidad total de espacios disponibles. Como muestra la siguiente gráfica, el ratio de Participación supera con creces el 99% y por el momento ha sido así durante casi toda la historia de la Cadena Beacon. Será una métrica interesante a la que seguir de cerca para conocer el desempeño de la red a medida que se vaya cargando más, y vayan apareciendo más validadores en la reserva.

Durante las semanas previas a la Fusión, se observa un pequeño descenso en el Ratio de Participación por debajo del típico nivel del 99%, que llegó a estar cerca del 97,5%. Tras la Fusión, regresamos al rango del +99%, lo que sugiere que no fue más que una breve interrupción dentro de un sub-grupo de validadores.

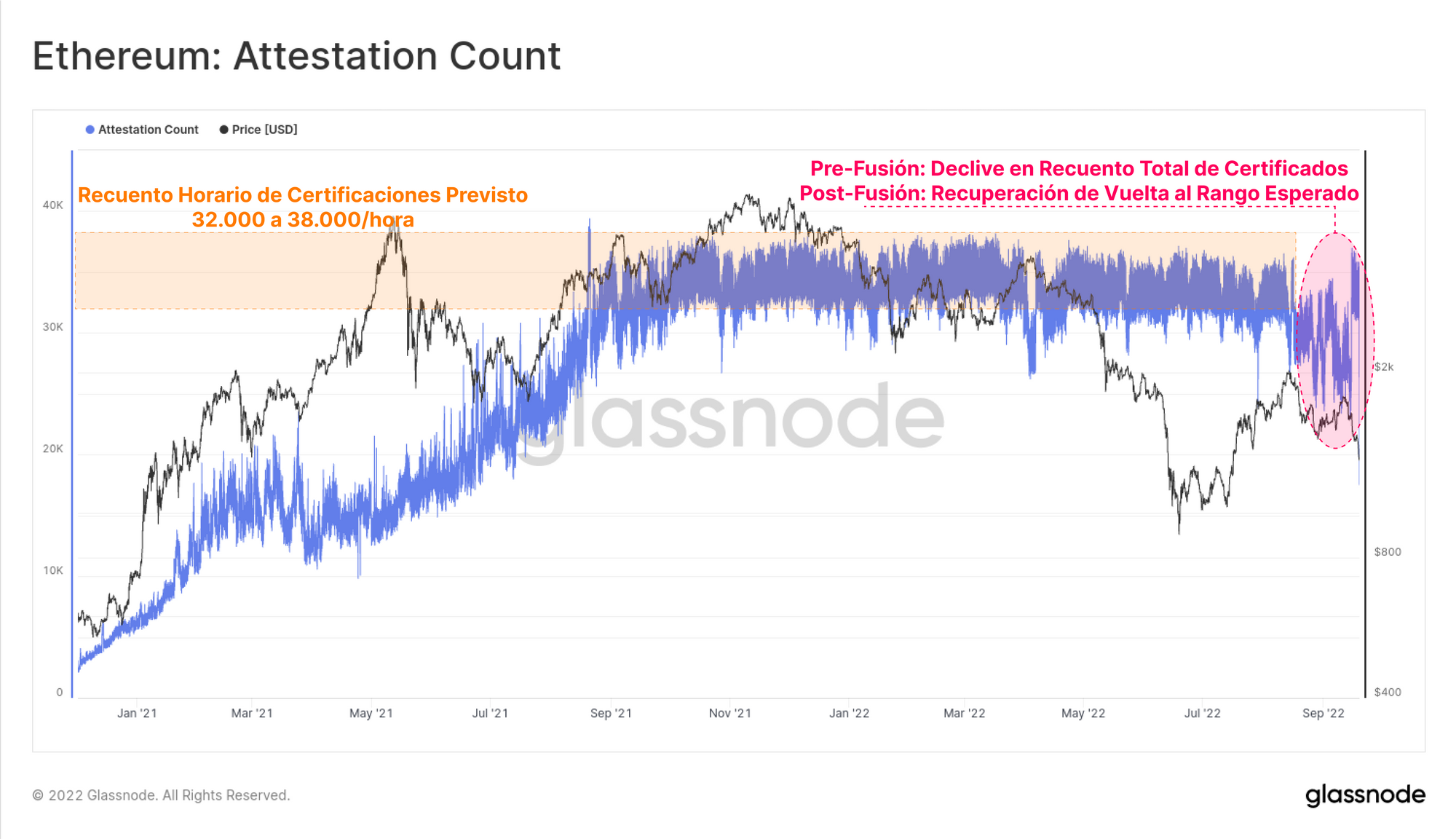

El número de votos de certificación al final de la cadena también atravesó una corta reducción antes de la Fusión, pero vuelve a estar dentro del rango esperado entre las 32/38 certificaciones por hora. Es muy posible que sea consecuencia de un problema puntual con algún operador de staking de gran tamaño, o tal vez un bug en el software de algún cliente, y que haya afectando a un cierto número de validadores en poco tiempo.

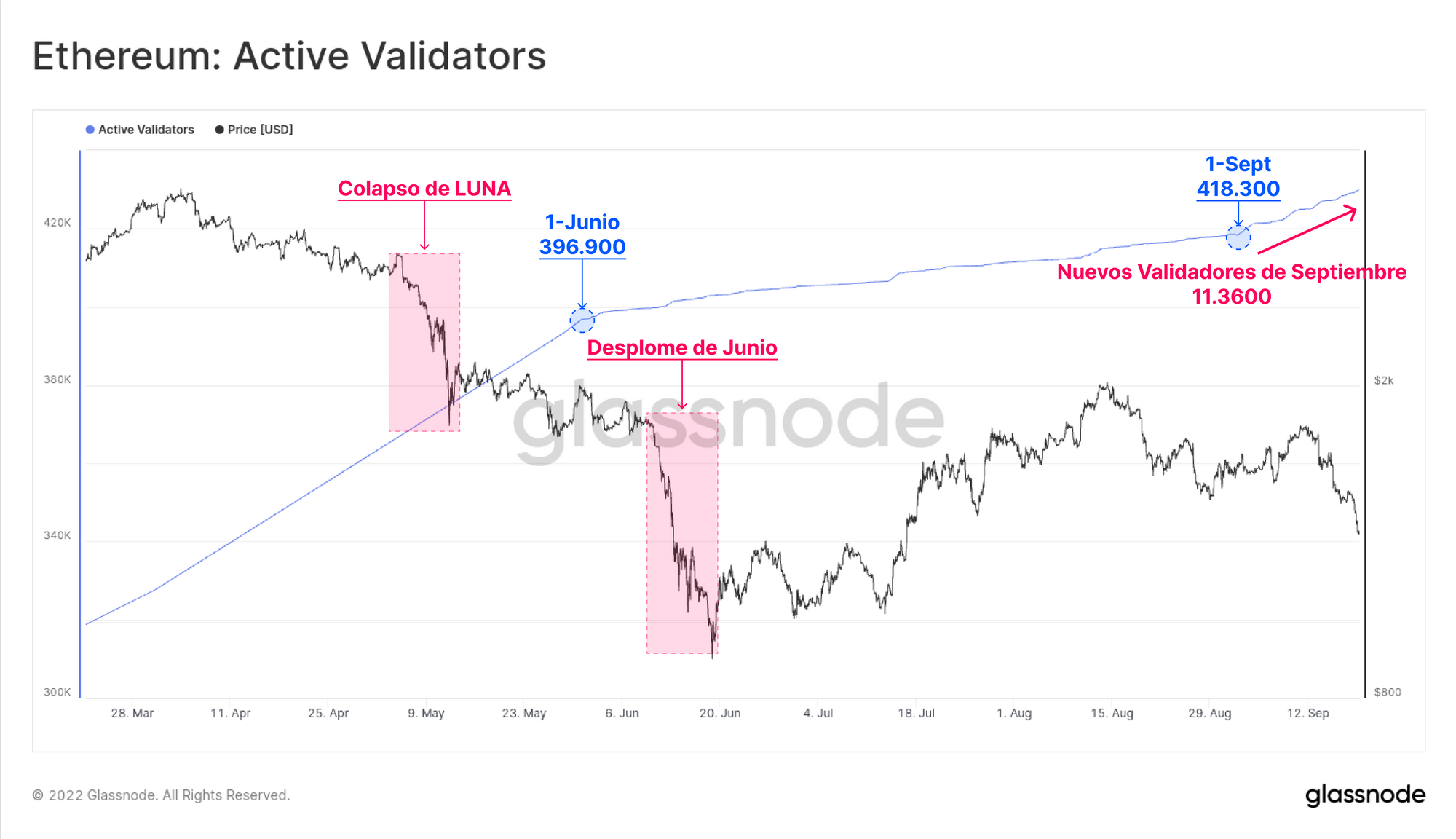

Actualmente Ethereum tiene más de 429.600 Validadores Activos en la red. La siguiente gráfica muestra los últimos 6 meses, en los que se aprecia cómo el gradiente de nuevos validadores aumenta considerablemente en las fechas inmediatamente anteriores y posteriores a la Fusión. Sólo en el mes de septiembre se han conectado más de 11.3600 Validadores nuevos, demostrando que la confianza inversora crece a medida que se solventan los retos técnicos de la Fusión.

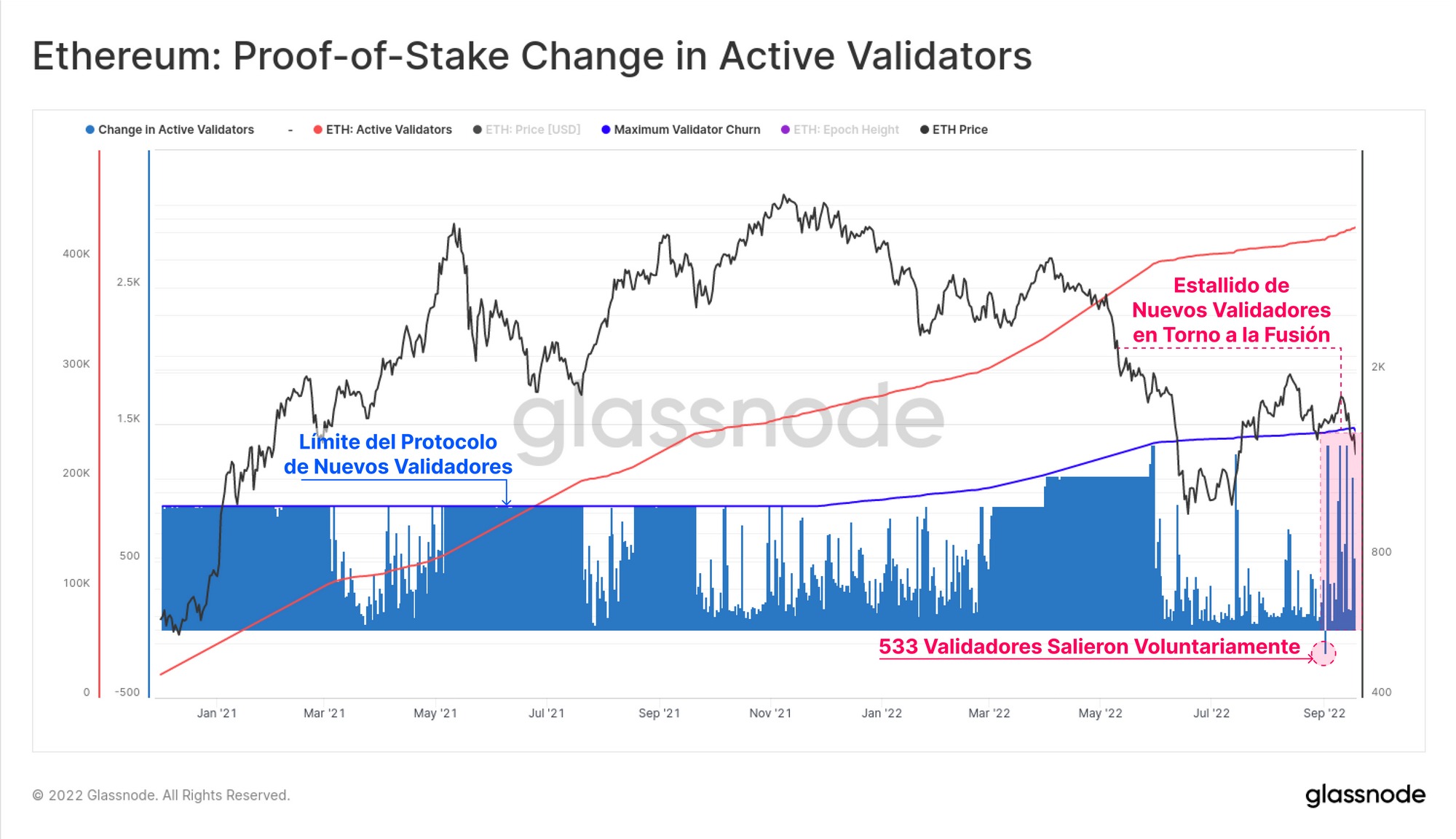

Cuando los validadores optan por entrar o salir de la reserva staking, se encuentran con que el protocolo tiene limitaciones de validadores totales por Época. La siguiente gráfica muestra este límite (trazo azul) mediante un gráfico de barras, el cual muestra el cambio diario de Validadores Activos. Podemos ver que hay un puñado de veces en las que el flujo entrante de validadores llega a su límite máximo.

Se hace visible también el estallido de nuevos validadores en septiembre, aunque sigue siendo bajo en relación a los periodos más activos del 2021.

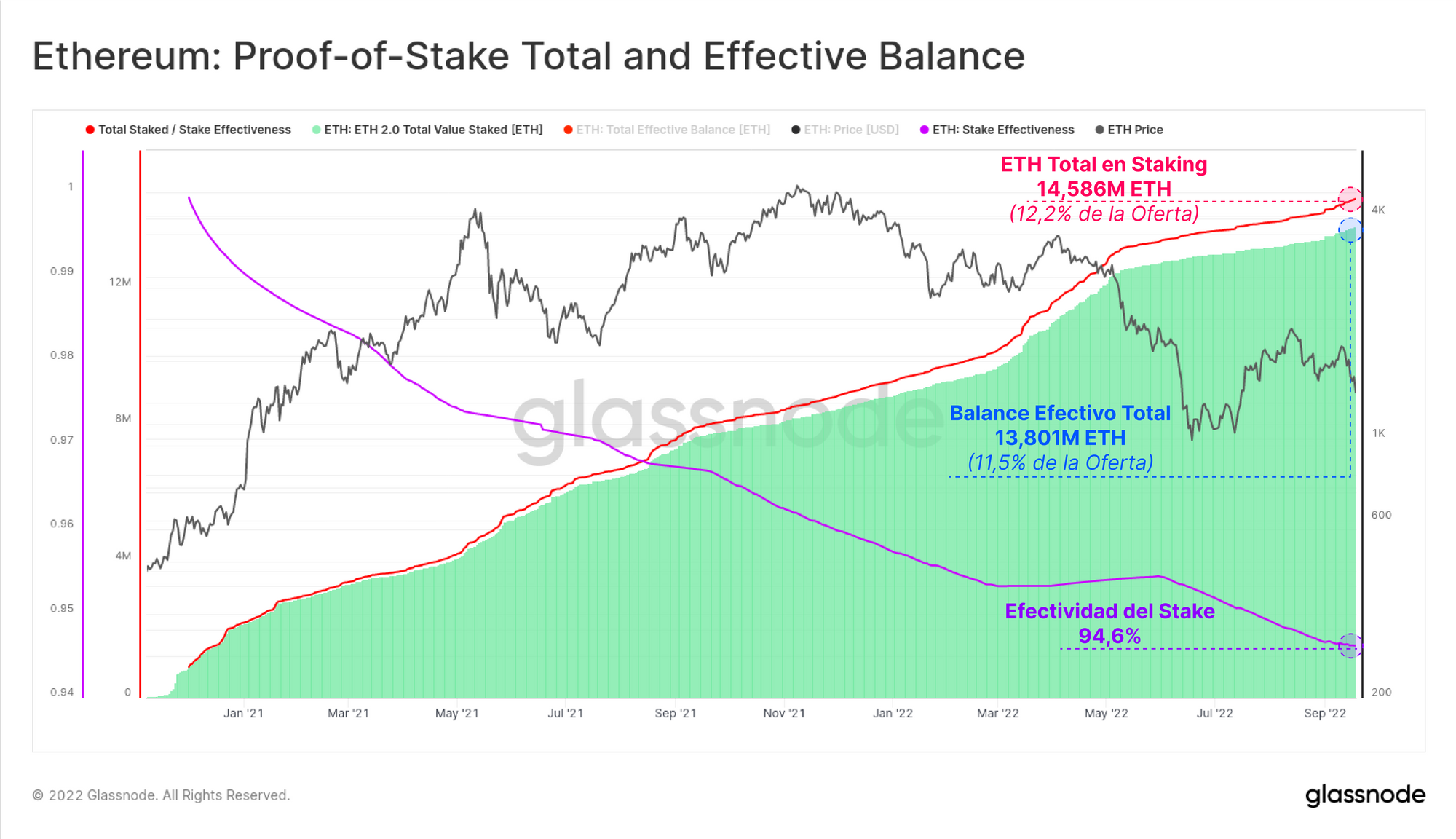

Con un total de 429.600 Validadores Activos, ya contamos con nada menos que 14,586M de ETH en stake, que representa el 12,2% de toda la oferta de ETH. El ETH total en stake cambiará a lo largo del tiempo como resultado de:

- Nuevos depósitos, y eventualmente retiros (después del Fork Shanghai).

- La remuneración obtenida por emitir y por comisiones (aumento del balance).

- Una fuga por inactividad si los validadores pierden bloques o certificaciones con frecuencia (descenso del balance).

- Una expulsión inmediata por comportamiento indebido (descenso del balance).

El Balance Total en Stake es diferente al que muestra una nueva métrica llamada Balance Efectivo, que muestra la porción de ETH que participa activamente en el consenso. El Stake Efectivo está limitado a 32 ETH por validador, y a descensos al ETH más cercano en incrementos de 1 ETH por debajo de este límite, en caso de fuga o expulsión.

El Balance Efectivo total es actualmente de 13,801M de ETH, lo que da un ratio de Efectividad del Stake del 94,6%.

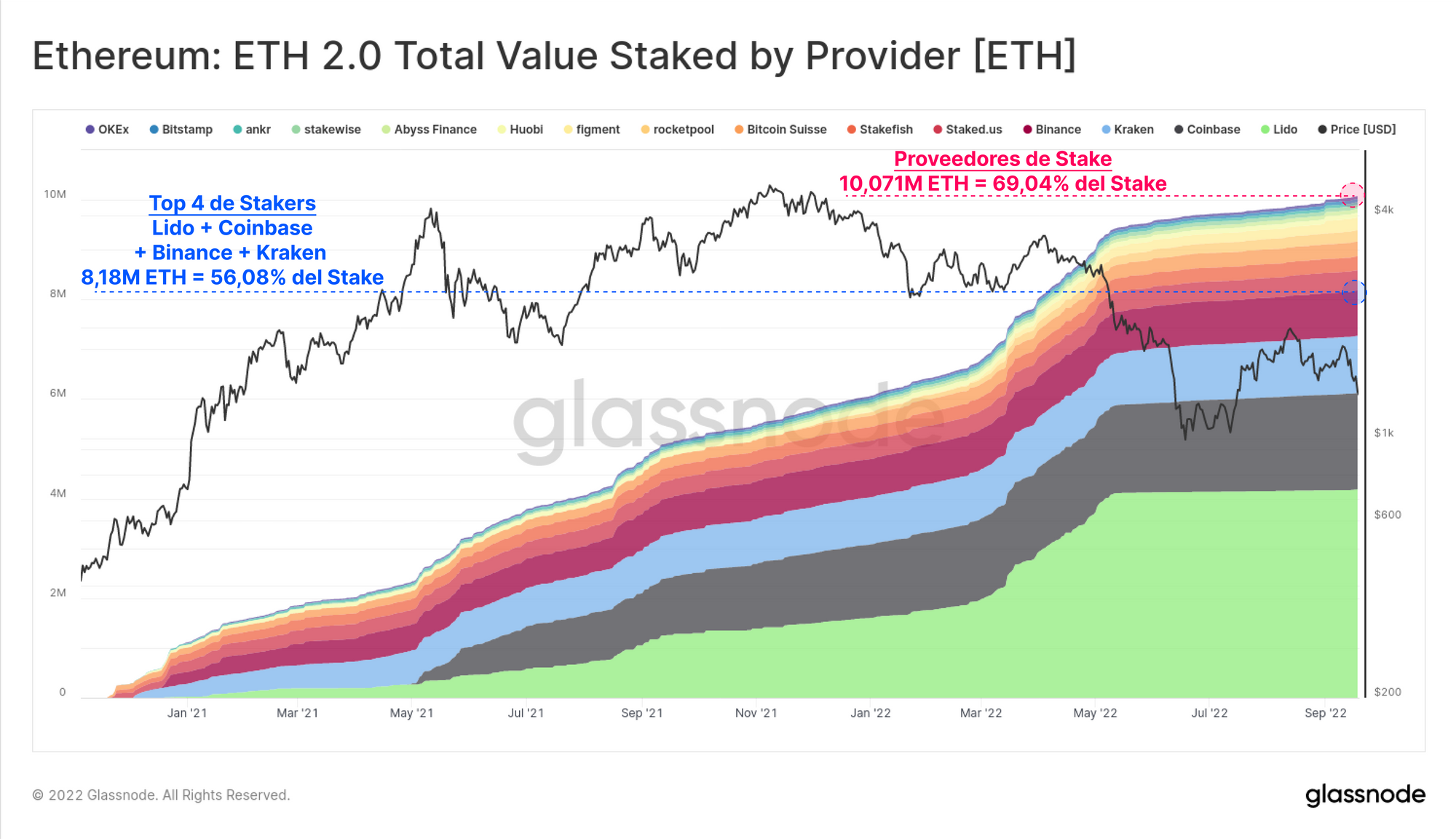

La mayor parte del ETH en Stake está en manos de una serie de proveedores de servicios staking a los que les seguimos la pista, quienes están en posesión de 10,071M de ETH (69% del total). Los 4 proveedores más importantes son Lido, Coinbase, Kraken y Binance, y en conjunto gestionan 8,18M ETH en stake, el 56,08% del total en staking.

Una de las reservas de staking más recientes que monitorizamos, Rocketpool, es operador de una distribución de nodos validadores que ya compite con el líder de mercado Lido. Rocketpool aún es pequeño en tamaño, pero está creciendo, tiene 228.200 ETH bajo su control y hasta ahora representa el 1,56% del stake total.

Nuevo Contenido: Fusión - Analizamos la Cadena Beacon de Ethereum

La Fusión de #Ethereum produce un nuevo elenco de métricas del blockchain que exponen el sistema de consenso Prueba de Participación. En nuestra última colaboración con CoinMarketCap, analizamos estas nuevas métricas y analizamos el desarrollo de la Cadena Beacon desde su concepción. Lee nuestro nuevo informe analizando la Cadena Beacon.

La Realidad de la Oferta

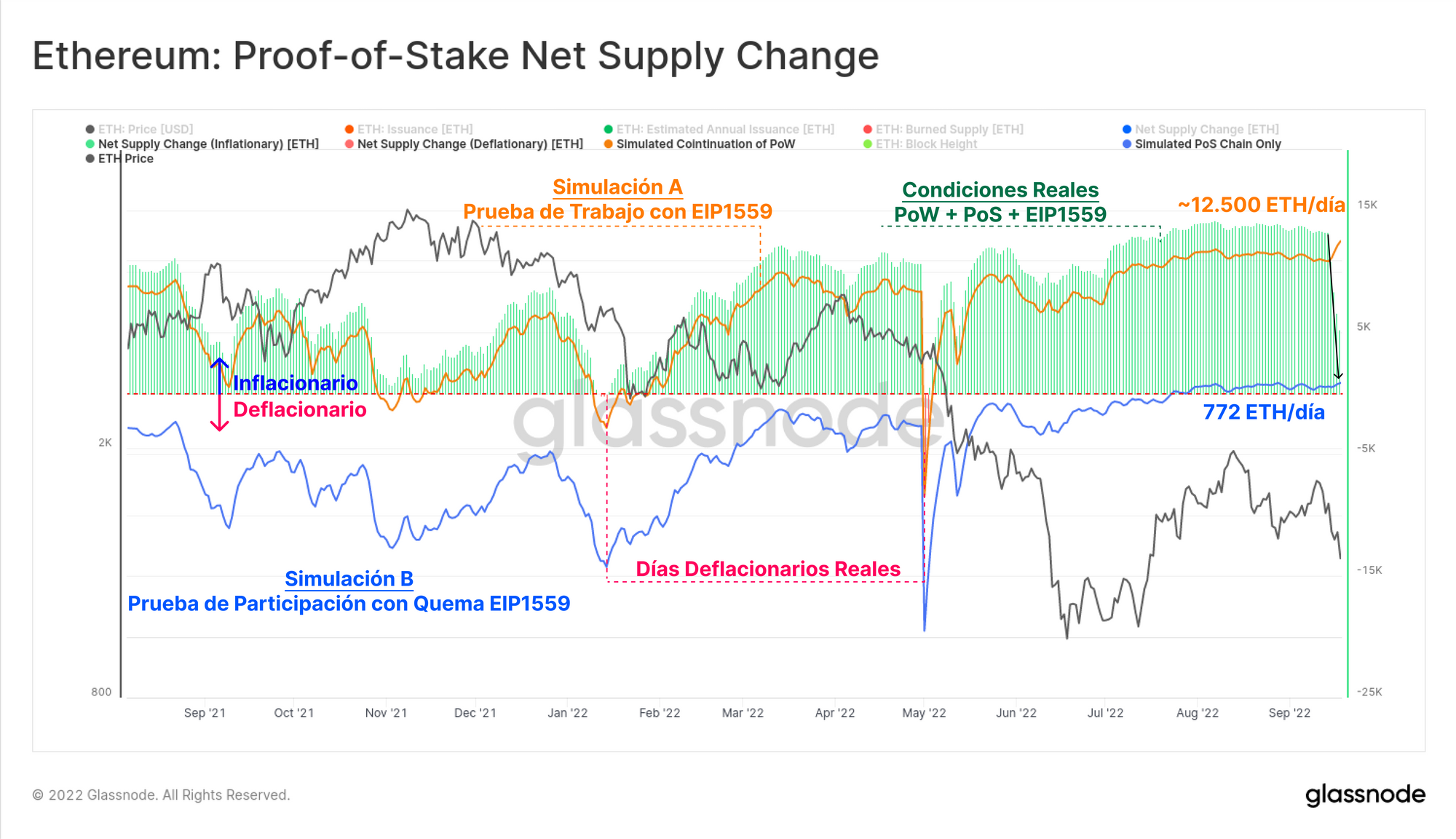

Uno de los elementos más discutidos de la Fusión ha sido el dramático descenso en la emisión de oferta, que cuando lo unimos al sistema de quema EIP1559, se espera que produzca un cierto grado de deflación en la oferta de ETH.

Desde la concepción de la Cadena Beacon el 1 de diciembre del 2020, Ethereum en realidad ha contado con dos fuentes de emisión neta de oferta, la cadena PoW y la cadena PoS. En agosto del 2021 se implementó el EIP1559, que introdujo una función de quema de comisiones sobre la cadena PoW, función que ahora opera sobre la cadena PoS.

Esta gráfica contiene trazos que muestran la emisión neta diaria de ETH en varias condiciones simuladas y reales. Tratamos de visualizar con un modelo el cambio neto diario en la oferta de ETH, desde el momento en que se implementó el EIP1559.

- El área de color muestra las condiciones reales, que consisten en emisión mediante el PoW y el PoS combinados, con el sistema de quema EIP1559, y también tiene en cuenta la depreciación del PoW. Los valores positivos 🟢 representan periodos con inflación neta (las condiciones típicas), y los valores negativos 🔴 indican una contracción neta de la oferta (deflación en la oferta de ETH).

- La Continuación Simulada de la red PoW 🟠, supone que la Fusión PoS nunca llegó a producirse y asume que se emiten 2 ETH por bloque (ignorando las recompensas de terceros por simplicidad).

- La Simulación con la PoS como única cadena 🔵, asume que la Fusión tuvo lugar durante el lanzamiento del EIP1559 en agosto del 2021, y por tanto ignora todas las recompensas por bloque emitidas mediante el PoW desde esa fecha. Como es lógico, esta gráfica se alinea ahora con la franja post-Fusión.

Se puede ver que el modelo PoS 🔵 trae consigo un ratio de emisión muy inferior de unos ~772 ETH/día, comparado con los ~12.500 ETH/día del modelo PoW 🟠. Sin embargo, hay que tener muy presente que la emisión de ETH sigue siendo por el momento inflacionaria. Es consecuencia principalmente de la congestión tan extremadamente baja que hay en estos momentos, y la pobre utilización que recibe la red hoy por hoy.

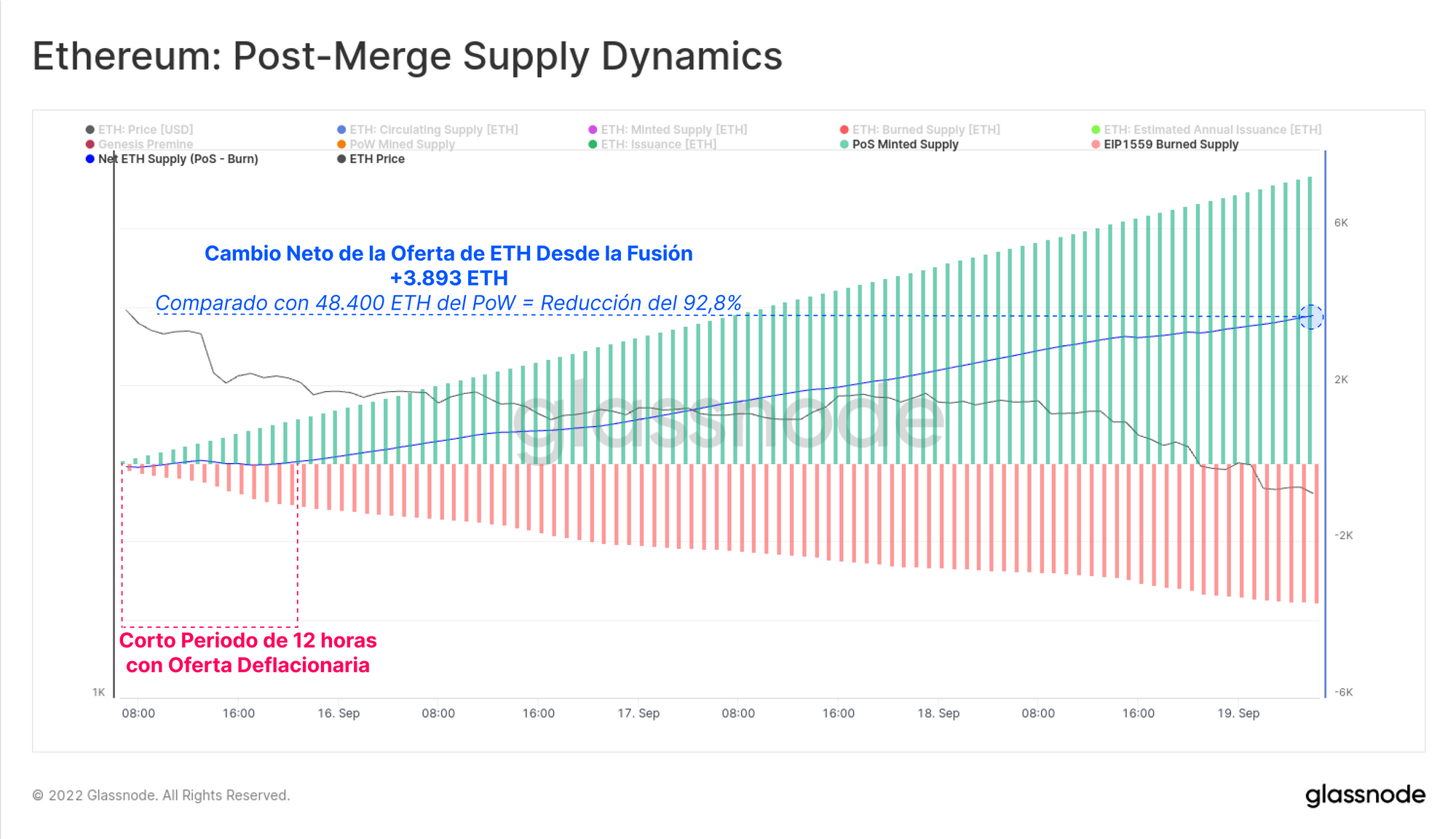

Si acercamos la vista hasta la resolución de 1 hora desde el evento de la Fusión en adelante, podemos calcular la reducción neta de la oferta que se ha producido hasta ahora. Entre la Fusión y hoy (~5 días después):

- La cadena PoW de Ethereum hubiese emitido aproximadamente unos 48.400 ETH netos.

- La cadena PoS ha emitido 3.893 ETH netos, en otras palabras, se trata de una impresionante reducción del 92,8% relativo al sistema ya obsoleto.

Inmediatamente después del evento de la Fusión, una avalancha en la demanda de espacio por bloque consiguió que las comisiones del gas se elevasen, lo que inicialmente provocó una deflación neta en la oferta de ETH durante un periodo de 12 horas. No obstante, al disiparse la congestión, y regresar las comisiones a valores más bajos, la oferta general de ETH ha seguido aumentando, aunque es cierto que ahora lo hace a una velocidad tremendamente inferior comparado con el ritmo que imprimía el sistema PoW.

Resumen y Conclusiones

La Fusión de Ethereum fue todo un éxito, y uno realmente histórico por decirlo suavemente. Muchos años de intensa investigación, desarrollo y estrategia han culminado para alcanzar esta increíble proeza de la ingeniería.

El mundo del análisis de la cadena cuenta ahora con una plétora de nuevas métricas que nos ayudan a estudiar y analizar el nuevo mecanismo de consenso y el desarrollo del segundo crypto activo de mayor envergadura de la industria. De todas esas métricas, las nuevas dinámicas de oferta son las que más interés suscitan, y es por la tensión competitiva y las nuevas fuerzas de mercado que existen con la llegada de nuevos validadores (los cuales aumentan la emisión), además por supuesto queremos descubrir si la quema de comisiones por la congestión de la red mediante el EIP1559 termina llevándonos a un destino inflacionario, o a uno con oferta deflacionaria.

Asegúrate de echarle un ojo a nuestros nuevos Paneles Prueba de Participación:

Actualización de Productos

Todas las actualizaciones de productos, mejoras y actualizaciones manuales que se le hacen a las métricas y datos quedan reflejados para su futura referencia.

- Lanzados un gran grupo de Gráficas Preseleccionadas de Workbench de Derivados, Oferta, e Indicadores de Mercado para Bitcoin y Ethereum.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Ruso, Árabe, Griego y Hebreo.

Estamos además orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.